テーゼ(命題)

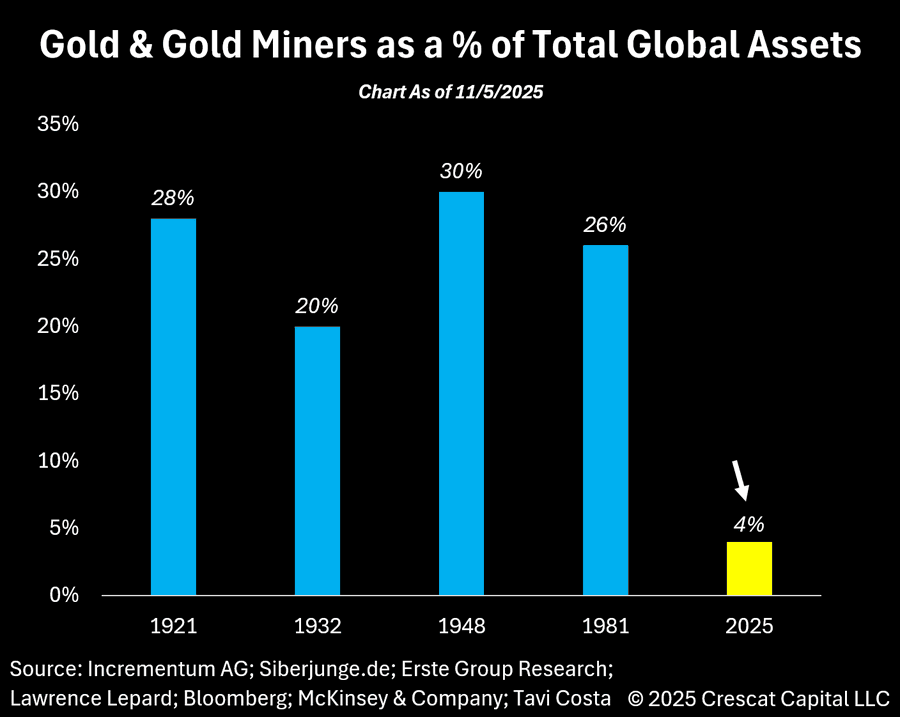

金と金鉱株が世界の資産に占める比率は長期的に見ると非常に低い水準にあり、過去平均に戻るには大幅なアウトパフォームが必要である。1920年代から1980年代初頭まで金は通貨制度の中心であり、金と金鉱株の価値が株式・債券のような金融資産の価値とほぼ同程度かそれ以上だった。現在は世界の金融資産が膨大に増えた一方で、金は広く保有されておらず、シェアは数パーセントに過ぎない。インフレ上昇や財政赤字拡大、地政学リスクなどが高まる中、安全資産としての金への関心は再び高まりつつあり、中央銀行も備蓄を増やしている。もし投資家が金と金鉱株への配分を歴史的な平均水準まで戻そうとするなら、金価格が大きく上昇する余地があるという論理です。

アンチテーゼ(反対命題)

一方で、この主張には複数の問題があります。まず、1920~1980年代には金本位制や金兌換制度が存在し、金が通貨そのものであったため金融資産全体に占める比率が高かったことは当然です。1971年の金ドル交換停止以降、世界の金融システムは急速に拡大し、株式や債券などの資産が大幅に増えました。経済の規模や金融商品が様変わりしているため、過去の比率を単純に比較するのは適切ではありません。実際に利用可能なデータでも金の比率は0.6~3%程度と幅があり、どの資産を含めるかによって大きく変わるため、「4%が歴史的最低水準」という数字にも疑問が残ります。また、金は利息や配当を生まないため、実質金利が上昇したり株式が好調なときには投資家が金よりも他の資産を選好する傾向があります。過去に金が大きく上昇した局面はインフレや危機が顕著な時期であり、それがすぐに再来する保証はありません。

総合(止揚)

以上を踏まえると、金と金鉱株の現在の比率が低いのは事実ですが、その理由には制度的な変化や金融資産の急増といった構造要因があります。歴史的な平均値に戻るという前提で6倍の上昇を見込むのは非現実的です。しかし、各国の中央銀行がドル依存を減らすために金を買い増しており、長期のインフレ懸念や地政学的不安が続けば金の需要が高まる可能性もあります。金には利息がないものの、分散投資や価値の保存手段としての役割があります。したがって、金市場の現状を「強気相場の始まり」と断定するのではなく、金融環境の変化やインフレ期待、政策動向を総合的に考慮しながら、ポートフォリオの一部として適度に組み入れることが現実的な対応と言えるでしょう。

コメント