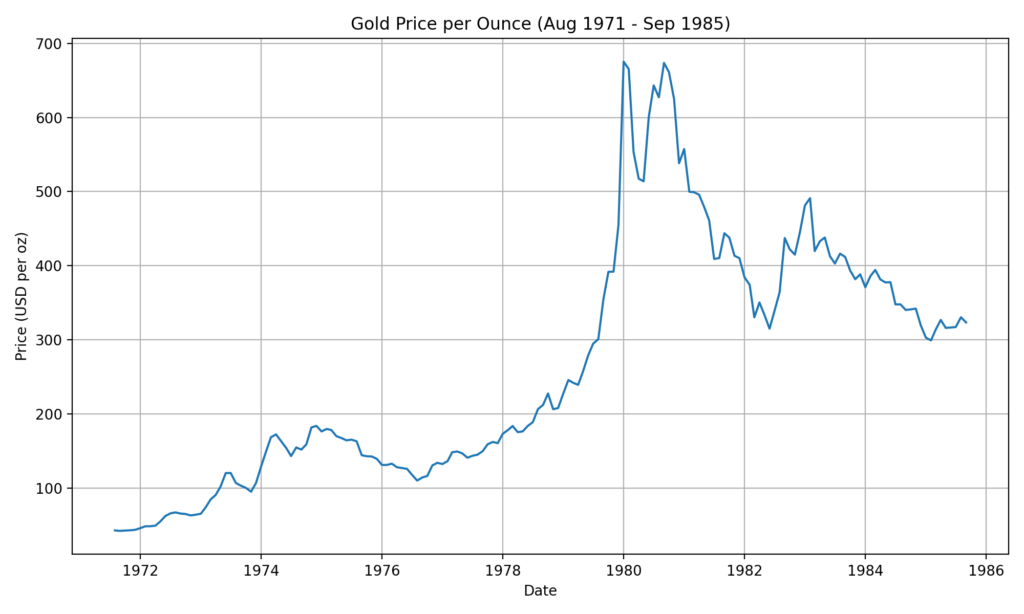

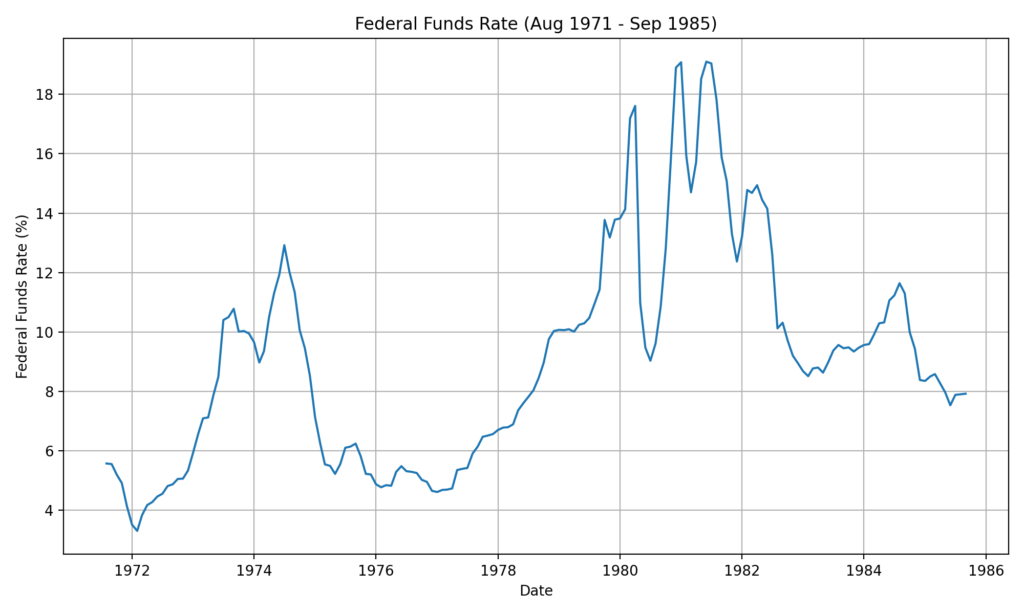

正(テーゼ):金価格とFFレートの逆相関

一般的には、高金利政策はインフレを抑え、その代替資産である金の魅力を下げると考えられます。1970年代後半にはインフレが高進し、それに対抗するため米連邦準備制度理事会(FRB)がFFレートを大幅に引き上げ、1980年に20%近くに達しました。金価格はインフレの上昇とともに急騰しましたが、FFレートがピークを打ち、実質金利が正に転じると、金は利息を生まない資産であるため投資妙味が薄れ、1980年以降は大幅な調整局面に入ります。このように金は低金利・高インフレ局面で買われ、高金利・デフレ局面で売られやすいという逆相関がみられます。

反(アンチテーゼ):短期的には同方向に動く可能性も

ただし、短期的には金価格とFFレートが同じ方向に動いた時期もあります。たとえば1979〜1980年は、インフレと信用不安がピークに達し、金価格とFFレートがほぼ同時に急騰しました。これはFRBによる急激な利上げがインフレ抑制の過程で行われ、政策効果が出るまでタイムラグがあったためです。金は通貨価値への不安から買われ、利上げが即座に金価格を押し下げるわけではないことも示しています。また、実質金利(名目金利からインフレ率を引いた値)がマイナスの間は、名目金利が高くても金の保有メリットが残る場合があります。

合(ジンテーゼ):金価格は実質金利や金融環境の総合的な影響を受ける

この期間全体を見ると、金価格とFFレートの関係は単純な逆相関に還元できないことがわかります。金はインフレヘッジの役割から需要が高まる一方、FRBの金融政策により実質金利が大きく変動し、その水準次第で金の投資妙味が左右されます。さらに、地政学リスクや投機需要といった要因も金価格に影響します。したがって、金価格とFFレートの関係を理解するには、インフレ期待、実質金利、金融政策の方向性、投資家心理など複数の変数を総合的に考慮する必要があり、金は単なる「金利の反対指標」ではなく、時期によって役割が変化する資産だという認識が重要です。

コメント