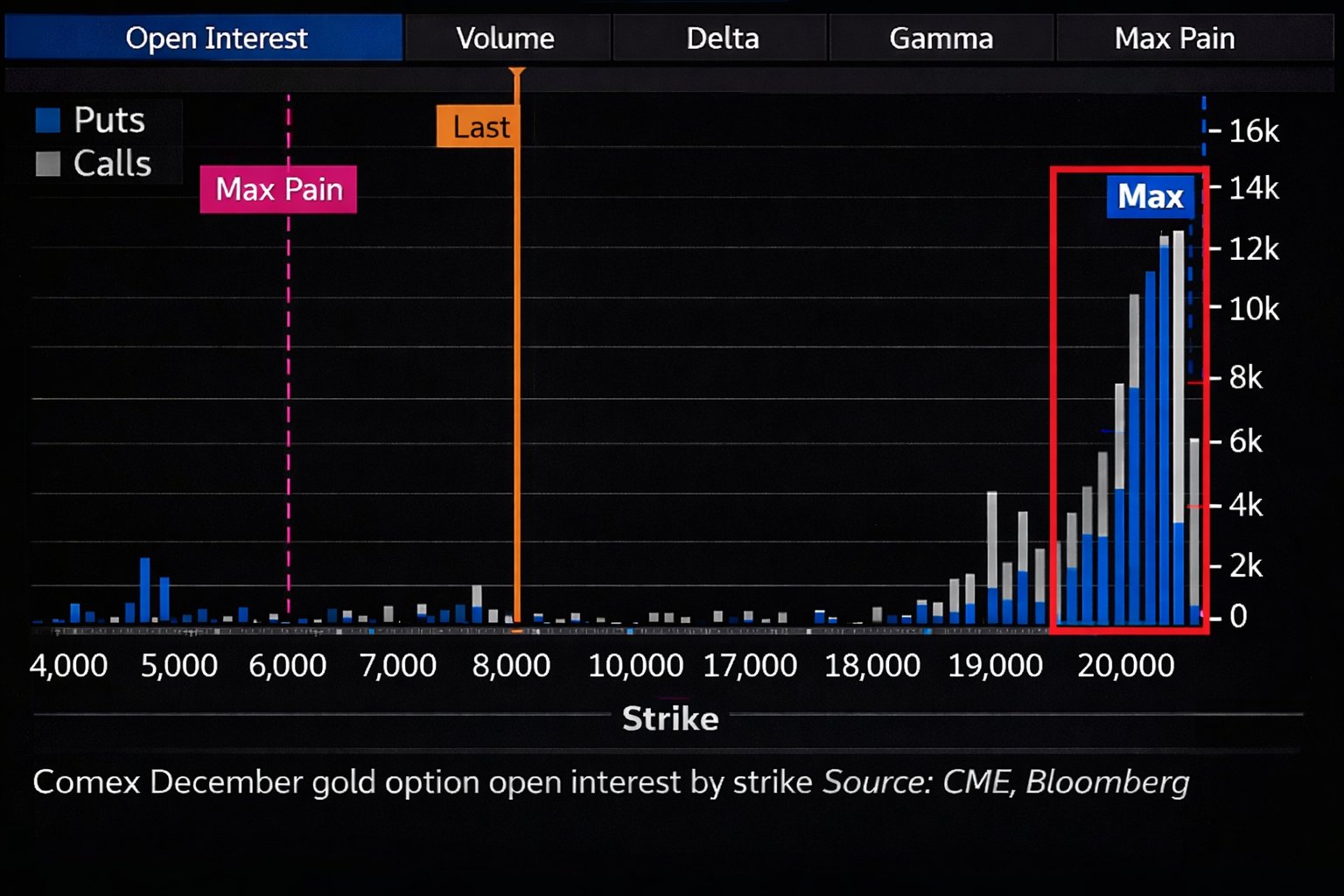

定立(テーゼ):銀市場は構造的な強気サイクルに入りつつある

- コストと価格の乖離

シルバー・インスティテュートの「World Silver Survey 2025」によれば、2024年の一次銀生産者のAISCは前年比13%減の14.58ドル/オンスに下落した。北米平均は14.67ドル、メキシコ平均は13.77ドルで、いくつかの鉱山は16〜18ドル台で採算が取れている。一方、2025年末には銀価格が約78.65ドル/オンスと前年比146%の高騰を示し、2026年初には一時121.60ドルの最高値を付けた。この価格とコストの大きな差は生産者に高い利益をもたらし、投資家の評価が遅れているとの指摘につながる。 - 需給の構造的な逼迫

2024年の世界の銀鉱山生産は0.9%増の8.197億オンスにとどまり、リサイクル供給も6%増に過ぎなかった。同年は総需要が3%減少したものの、電気・電子、自動車、太陽光発電などの産業需要は過去最高を記録し、AI関連分野でも需要が拡大している。2026年の需給見通しについては、銀が第6年連続の供給不足(約6,700万オンスの赤字)になると予測され、投資需要は前年より20%増と予想される。供給はリサイクルや鉱山生産がわずかに増えても、需要の伸びには追いつかないとされる。 - マクロ・モネタリー要因

世界銀行のデータブログは、2025年秋に金・銀価格が地政学的不安や避難需要で過去最高を記録し、銀価格は54ドルに達したと報告している。同ブログは、安全資産需要と再生可能エネルギー分野の需要増により、2025年は銀価格が34%、2026年もさらに8%上昇する可能性があると予測している。フォーブスの記事も、米金融当局の利下げ観測やAIデータセンター向け需要の急増、供給制約などが銀高を支えていると指摘する。金利低下局面では貨幣的金属が買われやすく、米国の巨額債務や財政不安も貴金属の避難需要を押し上げるという見方がある。

反定立(アンチテーゼ):過度の楽観視は禁物

- 銀市場の高いボラティリティと需要変動

銀は産業用途と金融資産の二面性を持ち、景気変動や技術革新の影響を受けやすい。リフィニティブやロイターの分析では、2026年の産業需要が前年度比2%減少する見通しで、理由は高価格に伴う「スリフティング(節約)」や代替技術の採用。もし世界経済が減速し、再生可能エネルギーや半導体分野の需要が鈍化すれば、現在の需給逼迫が緩和される可能性がある。また、産業需要の減退が価格調整を引き起こす局面では、金ほど保守的な避難資産として機能しにくいと指摘するアナリストもいる。 - 金融政策とインフレリスクの現実

米国の財政赤字と債務膨張は長期的な課題だが、委員会予算責任委員会(CRFB)は、近い将来の重大な財政危機や通貨危機の可能性は低いと評価しており、超インフレのような極端なシナリオは基準ケースではない。ブルッキングス研究所も、米連邦準備制度が物価安定目標を放棄しない限り、ハイパーインフレーションのリスクは低いと述べる。セントルイス連銀の分析によれば、今後5年間の平均消費者物価指数が3.5%を超える確率は28%程度であり、極端なインフレ期待は市場が織り込んでいない。 - 銀鉱山の供給拡大の可能性

現状、銀鉱山の新規プロジェクトは限られているが、価格が歴史的高水準にあることで、企業が休眠プロジェクトの再開や新規投資を加速する誘因が高まる。一次銀鉱山は金やベースメタルの副産物として生産されることが多く、価格上昇に応じて他金属鉱山の増産やリサイクルが活発になれば供給が増加する。こうした供給反応が中期的に価格を抑える可能性は否定できない。

統合(ジンテーゼ):均衡した視点

銀市場は短期的な投機の対象になりやすく、価格はマクロ環境や投資家心理によって大きく変動する。一次銀のコストが低水準にあり、供給拡大が限定的なことから、生産者の利益率が高い状態は当面続きそうだ。また、再生可能エネルギーやデータセンター需要など構造的な需要増が見込まれる。一方で、産業需要の減退や技術的な代替が進めば需給は緩み、銀価格は調整を受ける可能性がある。米国の財政不安やインフレ懸念は銀の避難需要を高めているものの、ハイパーインフレは今のところ根拠を欠き、金融政策次第でインフレ率が低下する可能性もある。したがって、長期的な強気視点とともに、景気変動や政策転換によるリスクを意識したバランスの取れた見方が求められる。

コメント