問題の所在

2026年2月、X(旧Twitter)などのSNSで「上海期貨取引所(SHFE)の金在庫が104トンに急増し、中国が金を前例のない規模で買い占めている」という投稿が話題になりました。この投稿では、配当可能な金を示す「倉荷証券」(warehouse warrants)が数カ月で4倍に増えたことが強調され、中国の金需要や外貨準備多様化に対する強いメッセージだと受け取られています。以下では、この現象を弁証法的視点から分析します。

テーゼ:金在庫急増は中国の金買い戦略を裏付ける

金価格の高騰と安全資産需要

2025年の金価格は年間で64%上昇し、2026年1月には1オンス5,100ドルを超える記録的水準に達しました。金価格の上昇は地政学的リスクや米ドルへの信認低下と同期しており、投資家が金を安全資産として求めています。

中央銀行による歴史的な買い越し

2025年、世界全体の金需要は過去最高の5,002トンとなり、その原動力の一つが中央銀行の金購入です。世界的に中央銀行は863トンの金を購入し、これは2025年の需要予測レンジの上限に達しました。特に中国人民銀行(PBoC)は2024年11月に購入を再開してから9カ月連続で金を買い続け、2025年7月時点で金準備を約73.96百万オンスまで増やしました。2026年1月も15カ月連続の購入を続け、金準備は2,308トンに達し、外貨準備の9.6%を占めます。一方で、金のシェアは依然として4.9%と主要国に比べ低く、中国は長期的な分散化のため金保有を増やす必要があると政策関係者は述べています。

投資需要と個人の「安全逃避」志向

中国国内では株式や不動産市場の不透明感から金へのシフトが起きています。2026年1月、上海黄金交易所(SGE)からの引き出し量は126トンと前年同月比わずかに増加し、春節前の地金販売と宝飾品メーカーの在庫積み増しが需要を押し上げました。金ETFへの資金流入も過去最高となり、1月だけで38トン増加しました。中国の金ETFの運用資産残高は3330億元(約360億ドル)と過去最高に達し、国内投資家による金需要が高まっています。

地政学的リスクとドル離れ

ロシアの外貨準備凍結や米国による制裁の先例を受け、中国など新興国の中央銀行はドル依存を減らすため金の保有を増やしています。中国では外貨準備約3.2兆ドルのうち金の比率が世界平均より低く、米国との緊張が続く中で金を保有する合理性が高いと言えます。このような背景から、SNS上の「金在庫急増」も中国の金買い戦略の一端と解釈されやすい状況です。

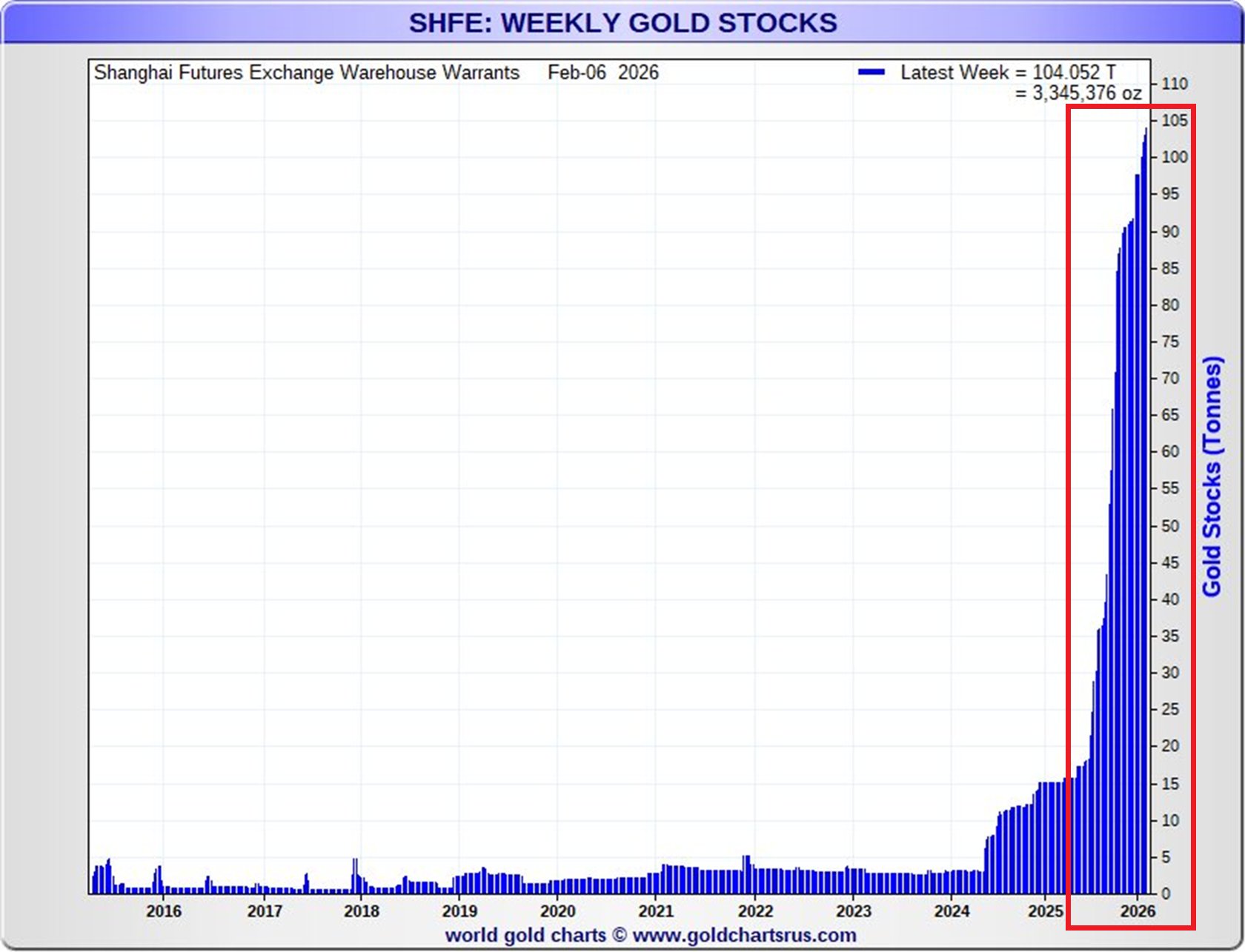

アンチテーゼ:104トンは市場在庫であり国家備蓄ではない

倉荷証券は取引在庫であって公式準備ではない

EdgeForAlphaは、SNSで拡散した急増チャートが「中国の金準備増加」と誤解されていることを指摘します。実際には、SGEやSHFEの「倉荷証券」は取引に用いる金地金に付随する電子受渡証書で、商品を受け渡す権利や担保としての利用を示すに過ぎません。倉荷証券は取引可能な在庫を示しており、人民銀行が保有する公式備蓄とは別物です。

規模の比較:104トンは公的準備に比べて小さい

2025年に話題となった倉荷証券残高40トンの急増は、中国の公式金準備(当時約2,298.5トン)と比べればわずか1.7%にすぎません。2026年2月の104トンでも公式準備のわずかな割合に過ぎず、世界の中央銀行の金保有全体と比較すると0.1%程度です。したがって、倉荷証券の急増を「国家備蓄の爆発的増加」と解釈するのは誤りです。

価格高騰による宝飾需要の減速

世界金需要が投資主導で高まる一方、金価格の高騰は宝飾品需要を抑えています。世界金需要レポートによると、金宝飾品の消費は2025年に18%減少し、中国では24%減少して2009年以来の低水準となりました。また、金相場の急騰とボラティリティの高さが一部の投資家や小売業者を慎重にさせ、2026年1月のSGE引き出し量は取引日ベースで前年比10%減少しました。

中央銀行の購買ペースも価格次第

中国人民銀行は2024年5月・6月には金購入を一時停止し、高値が買い意欲を鈍らせたと政策関係者は語っています。金のシェアが外貨準備の4.9%に過ぎず依然として低いものの、価格が高すぎれば毎月一定量の購入を続けることは難しいとされています。中央銀行の買いは長期的トレンドと考えられるものの、短期的な調整や一時停止はあり得ます。

総合:在庫急増の意味を多角的に捉える

SHFEの倉荷証券残高が104トンに急増した事実は、中国の金需要の一側面を映し出しているものの、それを国家による金備蓄の急増と断定するのは誤解です。

- 市場流動性とヘッジ需要の高まり:倉荷証券の増加は、取引参加者が金を「引き渡し可能」な形で保有する意欲が高まっていることを示します。2026年1月のSHFE金先物の取引高は平均456トン/日で、5年平均を72%上回っており、金市場の活況が在庫増加を後押ししています。

- 消費と投資の二層構造:中国では金宝飾品需要が価格上昇で抑制される一方、安全資産としての金地金やETFへの投資が急増しています。1月だけで金ETFの保有量が38トン増加し、運用資産は過去最高を記録しました。消費者は急騰局面で旧宝飾品を売却し、新しい地金や製品に交換する動きもあり、リサイクルが市場流動性を支えています。

- 中央銀行の長期的分散化政策:人民銀行の金購入は長期的なドル依存低減と制裁リスク回避という戦略に支えられています。2026年1月までの連続購入により公式備蓄は2,308トンに達したものの、それでも世界平均より低い水準です。今後も金のシェアを高める余地は大きいですが、購入ペースは価格動向や外貨準備構成によって調整されるでしょう。

- 誤情報への注意:SNSで拡散された「104トン=中国の金備蓄急増」という解釈は誤りです。倉荷証券は取引在庫であり、国家備蓄とは別であることを理解する必要があります。過去にも倉荷証券の急増が「中国の金準備が一夜で数十トン増加した」と誤解された例があり、数字のスケール感や定義を踏まえた分析が重要です。

結論

上海期貨取引所の倉荷証券残高が104トンに急増した事実は、市場参加者が金を安全資産や取引担保として重視している兆候であり、中国の金市場が活況を呈している証拠です。しかし、倉荷証券は取引在庫であり、中国人民銀行の公式備蓄とは区別されるべきです。中国は依然として外貨準備に占める金の比率が低く、地政学的リスクを背景に長期的な金買いが続くと見られます。一方で、金価格の高騰は宝飾需要を冷やし、中央銀行の買いも価格に左右されるため、金市場は常に需給の綱引きの中にあります。したがって、単一のデータポイントをもって中国の金戦略を断じるのではなく、投資・消費・政策という三つの側面を総合して理解する必要があります。

コメント