問題提起 – ツイートの背景

オランダの投資家イェローン・ブロックランド氏は、「ゴールド価格の大幅な上昇を受けて、『さすがに行き過ぎではないか?』と尋ねられることが増えた。しかし『グレート・リバランス』は始まったばかりだ」という趣旨の投稿を行いました。この言葉には二つの主張が含まれます。ひとつは、最近の金価格の高騰が短期的な過熱に過ぎないのかという疑問。もうひとつは、金やビットコインのような「希少資産」への資金シフトが長期的な構造変化として進行しているという見方です。本稿ではこの二つの視点を弁証法的に論じ、矛盾する論点を統合していきます。

正命題 – ゴールドは行き過ぎか

過熱を示すデータ

- 驚異的な上昇と急落 – 2024年以降の金価格は異常な高騰を記録しました。金価格は1971~2023年は平均7.3%の年率上昇だったのに対し、過去2年で約170%も跳ね上がり、2026年1月末には1オンス当たり5600米ドル近くに達しました。その後、1000ドル以上下落する急変動もあり「バブルではないか」という議論を引き起こしています。

- 投機的な動き – 短期的な価格急騰にはデリバティブ取引やモメンタムトレーダーの影響も含まれています。高度なボラティリティやコールオプション需要の増加が短期的な値動きを増幅していると言えます。

- 収益の調整 – 専門家の中には強気な見方の一方で、2025年の急騰を踏まえると今後のリターンが平準化するという慎重論もあります。価格が上がり過ぎた際には調整が起こりやすく、短期的な押し目買いエリアや上値抵抗線を意識した慎重な取引が提唱されています。

過熱論が意識する要因

金価格が過熱したと考えられる背景には、インフレ懸念の後退や米連邦準備制度理事会(FRB)の政策転換によって実質金利が上昇する可能性がある点、また金は配当や利息を生まないため金利上昇局面では魅力が低下することが挙げられます。さらに、株式市場の調整が落ち着きリスク資産が持ち直す局面では、安全資産としての金から資金が流出する可能性があります。こうした要因は短期的な調整圧力を高め、投機的な動きを助長する恐れがあります。

反命題 – 「グレート・リバランス」と長期的強気論

構造的な需要拡大

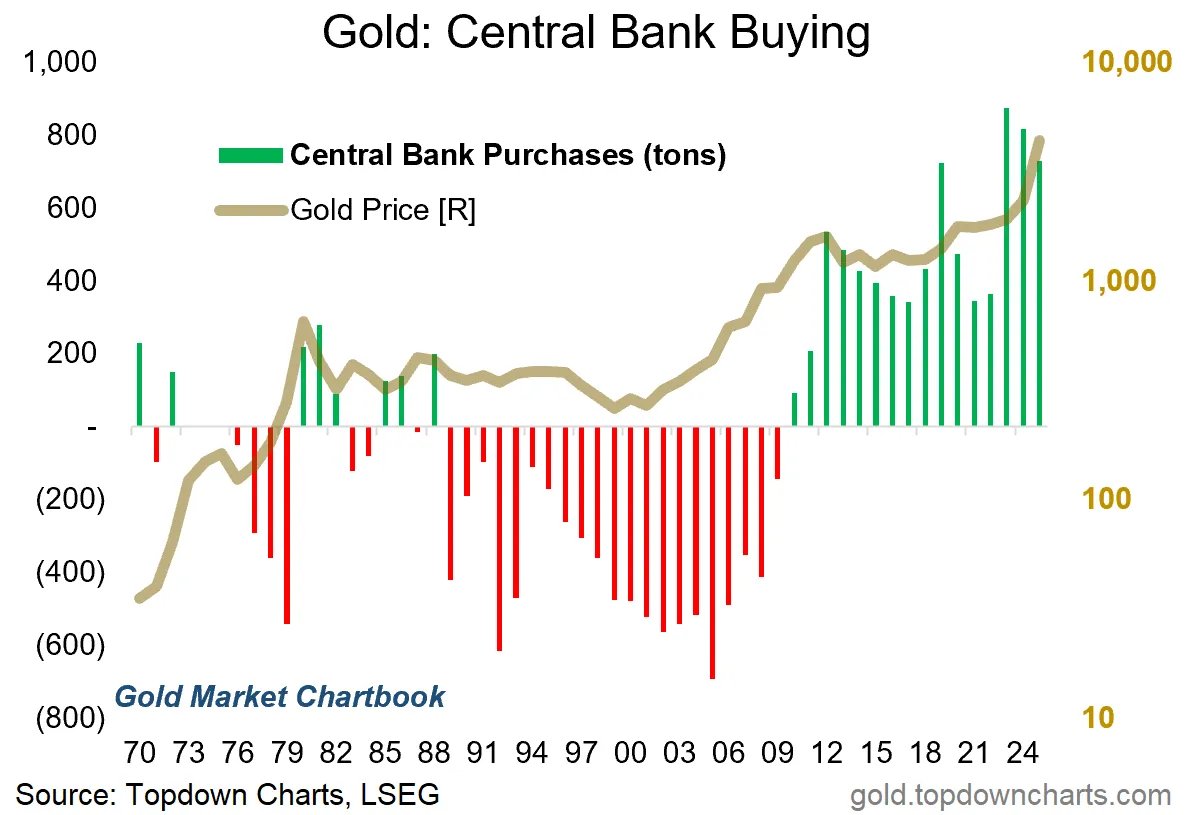

世界黄金協議会の報告によると、2025年の世界の金需要は5000トンを突破し過去最高を更新、金価格は一年間で53回の史上最高値を付けました。ETF(上場投資信託)への資金流入は過去2番目の規模となり、中央銀行による金購入も歴史的に高水準となりました。このデータは投機ではなく実需が価格を支えていることを示しています。

中央銀行の分散投資

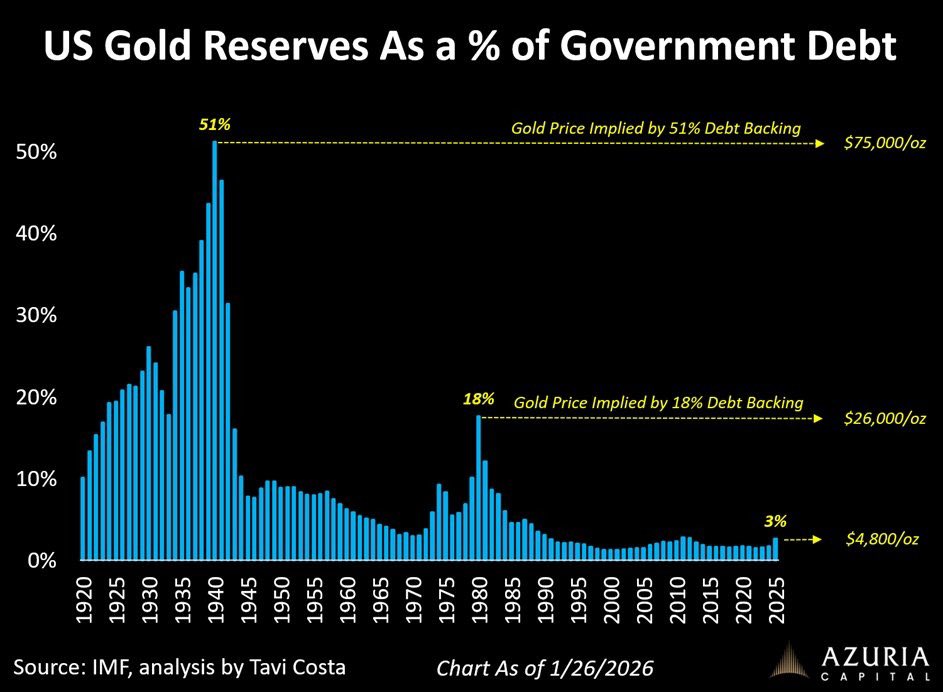

ロシアの外貨準備凍結など政治リスクの高まりが各国中央銀行の備蓄戦略を変化させ、米国債の代わりに金を買い増す動きを促しています。金は他国の管轄外にあり没収リスクが低いため、地政学的な緊張やドルに対する信認低下に対するヘッジとして選好されています。

希少資産への資本移動

ブロックランド氏が主張する「グレート・リバランス」は、債務膨張や財政支配、地政学リスクの高まりによって従来の60/40ポートフォリオ(株式60%、債券40%)が機能しなくなるとの認識に基づきます。世界のETF資産に占める金ETFの割合は2012年には10%以上ありましたが、現在は約2%に過ぎません。多くの投資家が金や金鉱株への配分をまだ増やしておらず、資金が流入する余地が大きいと考えられます。

長期的な強気予測

ゴールドマン・サックスなど複数の機関は、金価格が2026年末までに1オンス5,400ドル程度に上昇すると予測しています。中央銀行買い・ETF流入・低金利・地政学リスクなどのマクロ要因が長期的な強気相場を支えており、価格上昇が単なるバブルではないことを示しています。

企業行動の変化

宝飾大手リシュモンやパンドラなどは、金価格が高止まりする前提でコスト構造や材料調達を見直しています。業界が5,000ドル台の金価格を「新たな常態」と見なしていることも、長期的な構造変化を裏付けています。

金の役割とマクロ環境

金は利息を生まない資産ですが、インフレヘッジと通貨リスクヘッジの役割を持ちます。長期的に見るとドルは金に対して下落傾向にあり、巨大な公的債務や財政赤字は通貨価値を蝕みます。こうした状況で金は購買力維持の手段として選好されやすいのです。

総合 – 短期の過熱と長期の構造変化をどう統合するか

弁証法的に考えると、金価格の高騰には短期的な過熱要因と長期的な構造要因が交錯しています。以下にその統合的な視点を示します。

- 循環的な調整は避けられない – 価格が急騰すれば短期的な反落やボラティリティの拡大は自然です。金価格は5600ドルまで急上昇した後1000ドル以上下落し、投機的な取引が価格変動を増幅しました。投資家は短期的な高値追いを避け、調整局面での買い増しや適切なリスク管理が重要になります。

- 構造的な強気要因は続く – 世界の金需要は過去最高を記録し、中央銀行やETFへの資金流入が長期的な支えとなっています。地政学的リスクや財政赤字、通貨の信頼性低下が続く限り、金の希少性と安全資産としての需要は高まり続けるでしょう。企業や政府の行動を見ると、この高値が一過性ではないことが示唆されます。

- 「グレート・リバランス」の進行 – 債券市場の低迷や政府債務の増大によって従来の分散投資手法が揺らぐ中、投資資金は株式や債券から希少資産へとシフトしつつあります。金や金鉱株の資産配分は依然として低く、将来的に資金シフトが起こる余地が大きいことが、長期的には金がポートフォリオの重要な柱となる可能性を示します。

- 総合的な投資姿勢 – 短期的な過熱を警戒しつつも、金の長期的な構造需要を踏まえれば、段階的な買い増しやポートフォリオの分散手段として金を位置づけるのが合理的です。金市場は「構造的に支えられた強気相場に投機的要素が上乗せされた状態」であり、長期的には金を保有しながら短期の過熱時にはリスク管理を行うという両義的な戦略が適切でしょう。

結論

ブロックランド氏の投稿が提起した「金価格の行き過ぎか否か」という問いに対して、短期的には急騰による過熱や投機的な動きがあり調整の可能性も高い。しかし、世界の金需要は記録的な水準にあり、中央銀行の買い増しや投資家の分散需要、通貨信認への不安が続く中で、金の長期的な構造的上昇要因は揺らいでいません。したがって、弁証法的には「短期的な過熱は認めつつも、長期的な『グレート・リバランス』が進行している」と結論づけられます。金は一時的な投機対象ではなく、デット・ドリブン社会における資本配分の再編を象徴する希少資産であり、投資家はその二面性を理解した上で戦略的に活用すべきです。

コメント