テーゼ:資源インフレと政治不安を背景に金属・鉱業への投資が不足している

地政学的リスクの加速

S&P Globalの2025年地政学リスク報告書は、ロシア‑ウクライナ戦争やイスラエル‑ハマス紛争がエネルギーと食料の供給を混乱させ、経済成長の減速やインフレ高止まりを招いていると分析している。国際秩序の分断はサプライチェーンの脆弱性や防衛産業の需要を一層高める。このようなリスクの高まりは資源の安全保障を意識させ、金属備蓄や鉱業投資を正当化する環境といえる。

中央銀行による金の積み増し

世界金協議会は、2025年の中央銀行ネット金購入量が863トンと記録的水準に迫り、2010〜2021年平均(473トン)の約2倍であると報告している。ポーランド、カザフスタン、ブラジルなど新興国の中央銀行が国家安全保障を理由に金準備を積み増している。さらに別の報告によれば、2025年11月までの年初来購入量は前例の多い数値よりもやや減速したものの、依然として月ベースで45トン購入されるなど買いの勢いは続いている。政府・中央銀行が金を保有資産として重視し始めた点は、通貨や国債に対する信頼低下や制裁リスクを背景とした世界的な「ハードアセット志向」を示す。

各国による戦略的資源の備蓄

2026年2月に米国のトランプ政権が発表した「プロジェクト・ヴォルト」は、輸出入銀行からの100億ドル融資を含む総額120億ドルで電気自動車用電池や軍需品に必要な鉱物を政府が購入・備蓄する計画で、中国の価格操作に対抗しサプライチェーンの安全を確保することを目的としている。同じく中国有色金属工業協会は政府に対し銅の国家備蓄の拡大と銅精鉱の新規備蓄を提言した。米国国防総省の国家防衛備蓄(NDS)も2025年に10億ドル相当の鉱物調達を計画し、国内希少鉱物を備蓄する方向に舵を切った。これらは各国が供給途絶を防ぐため実物資源の備蓄を重視していることを示す。

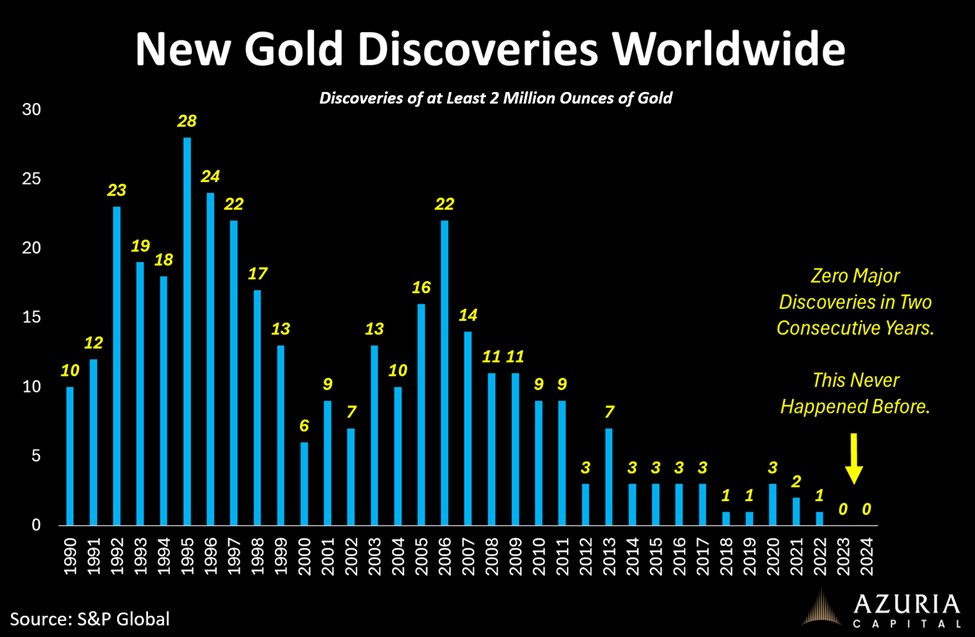

新たな金属鉱床の欠如と開発の停滞

S&P Globalの分析によれば、2020年以降に発見された主要金鉱床はわずか5件(推定埋蔵量約1700万オンス)で、2010〜2019年の平均(550万オンス)の3分の2に過ぎない。過去10年間に発見された鉱床は上位30位にも入らず、既存鉱山の生産は2026年をピークに減少に向かうと予測される。工業金属についても、クリーンエネルギー化とAI需要の高まりに対して鉱山開発が追いついていない。一方で、銅やウランの大規模プロジェクトは発見率低下や品位低下、2010年代の投資不足により供給が伸び悩んでいる。そのため今後数年間は供給不足が深刻化する可能性が高い。

オーストラリアの業界でも「大規模な鉱山は既に長年稼働しており埋蔵量が枯渇しつつある。新たな巨大鉱山が建設されていない」といった幹部の発言がある。このような供給停滞が続けば、基礎金属の不足感は高まり価格が上昇しやすくなる。

政府債務と金利低下(財政優位)

ブルッキングス研究所は「財政優位(fiscal dominance)」について、政府債務が非常に大きい場合、中央銀行は金利を上げると国の利払い負担が増大するため、インフレ抑制が必要でも金利を低く保とうとする圧力に直面すると説明している。米国の債務残高がGDPの約120%、日本が200%を超える中で、利回り曲線のスティープ化が財政持続性への懸念を反映しており、中央銀行が低金利政策に追い込まれる恐れがある。金利を下げると実質金利がマイナスになり、金や鉱物などインフレヘッジ資産の魅力が高まる。

投資家の金属・鉱山株保有不足

WisdomTreeによる2026年1月の分析は、多くの投資家が金を0〜3%しか保有しておらず、市場ポートフォリオで推奨される約12%に大きく劣っていると指摘している。全米ETF業界(約13兆ドル規模)で分散型コモディティ戦略に投資された資産は170億ドル程度に過ぎず、実物資産への資金配分が極めて少ない。同記事では、この低配分はインフレヘッジや地政学リスクからの保護を放棄することになると警告している。英国の資源投資会社Baker Steelの2026年展望でも、鉱業株は長年の低評価と投資家不在により「低いマルチプルで取引され、過少保有されている」と述べている。このような状況から、個人や機関投資家が金属・鉱業への投資を増やすべである。

アンチテーゼ:一部の前提は誇張されている

地政学リスクは一定の調整もある

国際情勢が不安定であることは事実だが、リスクが常に加速するとは限らない。例えば2023〜24年に一時激化したウクライナ情勢や中東紛争では停戦や外交交渉の動きも見られ、エネルギー価格はピークから落ち着いた。世界経済は地域によって異なるサイクルにあり、新しい対立があっても各国は相互依存的な経済関係を維持している。過度な悲観はリスク資産への投資機会を見逃す可能性がある。

中央銀行の金購入は鈍化し、売却例もある

前述のとおり、2025年の中央銀行による金購入量は依然高水準だが、前年記録を下回るペースに減速している。同報告では、ポーランドやブラジルが買い増す一方、ヨルダンやカタールは11月に金準備を売却したと記されている。米国やユーロ圏など先進国は既に巨額の金準備を保有しており、追加購入の動機は限定的である。金価格が歴史的高値にあることも、購入ペース抑制の要因となり得る。したがって「中央銀行が金を積み増さざるを得ない」という表現はやや過剰で、金の保有政策は国により大きく異なる。

新規鉱床や大型プロジェクトは完全に枯渇していない

S&P Globalは主要金鉱床の発見が減っていると述べる一方、世界各地では近年も大型発見が報じられている。中国湖南省では1000トン超とされる「超巨大」金鉱床が確認され、サウジアラビアでも100km以上に及ぶ金鉱帯が発見されたとの報道がある。また、チリ政府は2025年末に国内13件の銅プロジェクトを前倒しで進め、2026年から7件の新プロジェクトが稼働を開始して年間50万トンの追加産能が見込まれると発表した。このようなプロジェクトはフル稼働まで時間がかかるものの、「全く新しい鉱山が建たない」と断定するのは適切でない。

金利政策は債務だけでは決まらない

政府債務が高水準でも、インフレ抑制や為替安定を重視して金利を維持・引き上げる国も多い。例えば欧州中央銀行や英国、カナダなどは2024年まで利上げサイクルを継続し、インフレ目標の達成を優先した。財政優位は理論的なリスクであるが、すべての国が「債務維持のために金利を引き下げざるを得ない」という状況に直面しているわけではない。インフレが落ち着けば利下げが可能になるが、それは景気循環の一部であり必ずしも財政危機を意味しない。

投資家の関心は高まっており、過度な集中投資も危険

2025年には金と金鉱株が大幅に上昇し、金鉱株指数は年間で163%上昇した。この上昇を受けて一部投資家は金鉱株を積極的に購入し、ETFへの資金流入も増えている。リスク資産の分散として金属を取り入れる動きはすでに進行中であり、「誰も金属を持っていない」という表現は誇張である。また、資源株は価格変動が大きく、環境規制や社会的ライセンスの問題も抱えている。資産を金属や鉱業株に過度に集中させれば、市況悪化時に大きな損失を被るリスクがある。

ジンテーゼ:リスクと機会を踏まえたバランスある視点

地政学的緊張やエネルギー転換の進展は資源の安全保障に対する関心を高め、中央銀行や政府が金や戦略鉱物を備蓄する傾向を強めている。金の新規供給は限られ、銅やウランなどの供給も長期的な不足が予想される。高債務国家では金利を下げざるを得ない局面が今後増える可能性があり、実物資産はインフレヘッジとして魅力的だ。

一方で、中央銀行の金購入は国によりバラつきがあり、最近は増加ペースが鈍化している。世界では新しい鉱床や大型プロジェクトが一定数進行しており、供給が完全に絶えるわけではない。金利政策は債務だけではなくインフレ・景気動向・為替を総合的に考慮して決定される。また、投資家の金属アセット配分は歴史的には低いものの、金価格上昇を受けて資金流入が増えつつあり、過度な集中投資はリスクを高める。

結論として、金属と鉱山株に対する長期的な強気の基調は、地政学的リスクや供給制約から一定の合理性を持つ。しかし、それを投資判断の唯一の根拠とするのではなく、各国の政策や新規供給動向、資産配分全体のバランスを慎重に検討することが重要である。金属や鉱業株はポートフォリオの一部としてインフレ・地政学リスクに備えるツールであり、極端なポジションを取らずに段階的に組み入れていく姿勢が望ましい。

コメント