投資

投資 金価格急騰の歴史的比較と今後展望

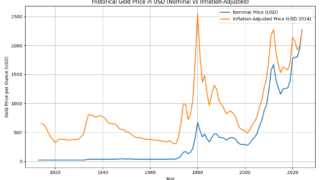

ニクソン・ショック以降(1970年代)の金価格ドル信用の危機とインフレ: 1971年、ニクソン大統領が金とドルの兌換を停止し、ドルは金本位制から離脱しました。それまでの巨額財政赤字や金融緩和によりインフレが急上昇し、ドルの購買力は低下(19...

投資  未分類 政治経済 政治経済 政治経済 税務会計 歴史 未分類 政治経済 投資

未分類 政治経済 政治経済 政治経済 税務会計 歴史 未分類 政治経済 投資