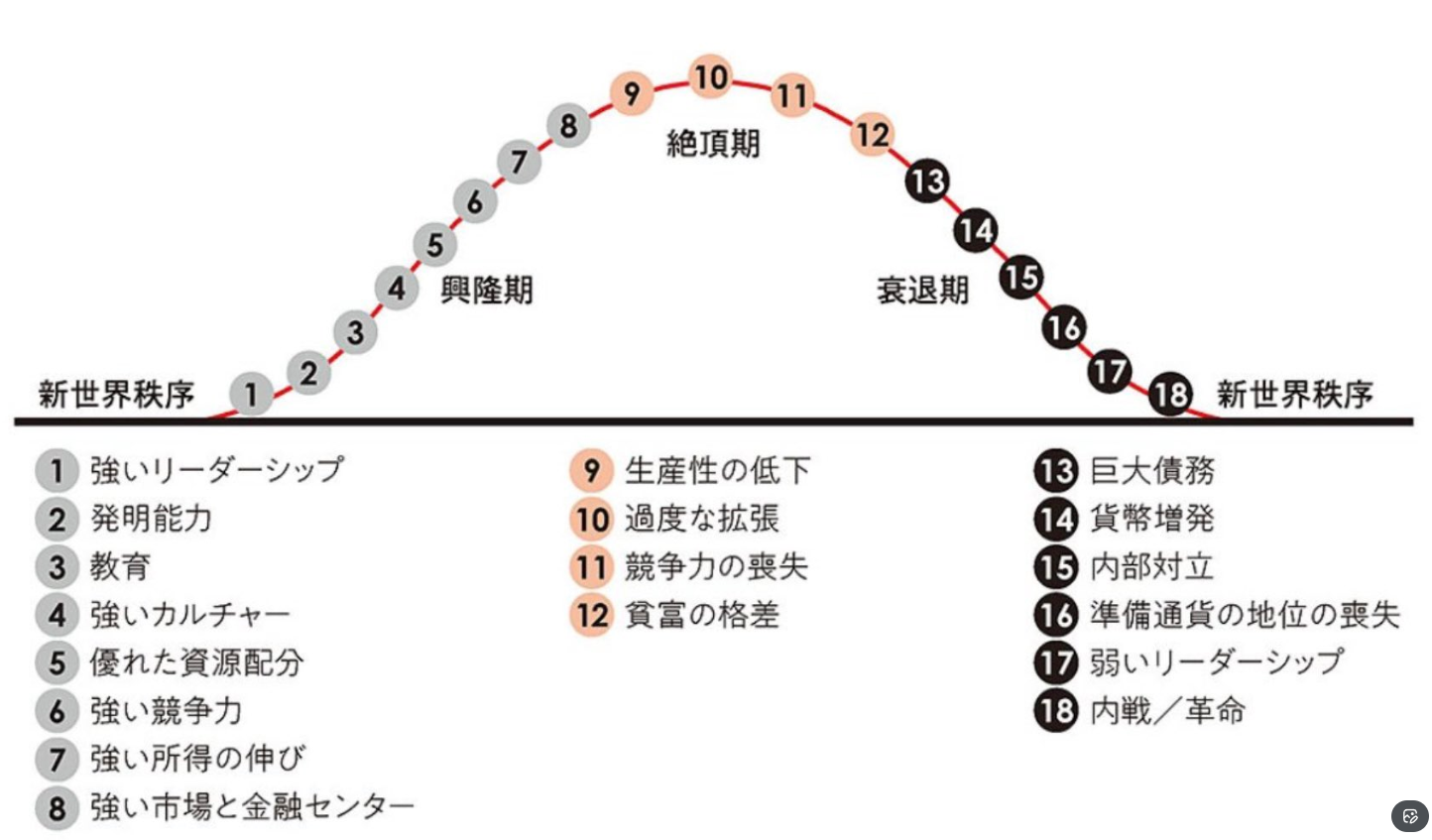

背景と論点

- 2025年8月末時点の統計では、各国外貨準備に占める金保有比率が米国債保有比率を約30年ぶりに上回った。1970年代には外貨準備の大半が金だったが、金本位制崩壊後は米国債が主な安全資産となり、金保有比率は低下していた。近年インフレの再燃と地政学リスクが影響し、中央銀行は2022~2024年の3年間で年間1,000トン超の金を購入している。

- インフレ率は2022年をピークに低下傾向にあるが、米国では粘着性が残り、OECD平均でも2025年は4.2%、2026年は3.2%と予測される。

テーゼ(命題): インフレ鎮静化と金融政策の正常化

- OECDの最新予測では、加盟国平均のヘッドライン・インフレ率は2025年に4.2%、2026年に3.2%まで低下すると見込まれる。米国は3.2%へ低下し、欧州では2%台に接近する。

- 各国の中央銀行は利上げ効果を確認しつつ利下げを検討し始めており、物価安定が進めば金のようなインフレ・ヘッジ資産への需要は減り、利息を生む米国債等の安全資産への回帰が進む可能性がある。

- 1980~1990年代のインフレ沈静化局面では金保有比率が低下し、米国債比率が増加した。よってインフレが落ち着けば金需要は減り、中央銀行は米国債などへの回帰が予想される。

アンチテーゼ(反命題): 粘着性インフレと制度的不確実性の高まり

- 全体としてインフレは低下しているものの、米国では関税や賃金上昇の影響で物価が高止まりし、J.P.モルガンは2025年後半のコアインフレ率を3.4%と予測している。英国でもサービス価格の上昇でインフレが再加速し、トルコやコロンビアなど新興国では2025年に二ケタ前後の高インフレが続くと見込まれる。

- 米中欧の通商摩擦が激化し、米国の新関税により世界的な供給網が混乱する可能性がある。これは物価押し上げ要因となり、J.P.モルガンは米国の関税が世界的なスタグフレーション圧力になると警告している。

- 米国の巨額債務や度重なる債務上限問題による信用格下げで外国人投資家の米国債保有比率が縮小しており、中央銀行は今後米ドル比率を減らし、金や他通貨の比率を増やすと回答している。

- 世界銀行の報告では金価格が2025年に35%上昇すると予測され、中央銀行は2022~2024年に3,220トン超の金を購入し、2025年上半期もポーランドや中国、トルコなど23カ国が買い増した。世界金会議の調査では回答者の95%が今後12か月以内に中央銀行の金保有が増えると予想している。

- これらから、インフレの鎮静化が不十分で通商・政治リスクが高いため、中央銀行は米国債より金を選好する傾向が続くと考えられる。

止揚(統合)と考察

- インフレ率は世界的にピークから低下しており、先進国では2〜3%台に向かう傾向があるが、米国の粘着性インフレや途上国の高インフレ、関税政策などの逆風が残るため、インフレは短期的に緩やかに低下しつつも不確実性が残る。人口高齢化やグリーン投資、防衛費増大など構造要因もあり、中長期的にコストプッシュ型インフレ圧力が残る可能性がある。

- 中央銀行の金購入の動機には、インフレヘッジと外貨準備の多様化、米ドル・米国債依存からの脱却がある。多くの中央銀行が今後5年間に米ドル比率を減らし、金や他通貨の比率を増やすと回答し、WisdomTreeの分析では2024~2025年に金保有比率が米国債を上回る歴史的転換が起こったとされる。

- 金は利息を生まないが市場流動性が高く、制裁リスクに強い安全資産であり、特にロシアがウクライナ侵攻後に米ドル資産を凍結されたことが金購入を加速させた。

- 今後、インフレが安定し金価格が高止まりすれば一部中央銀行が買い増しペースを落とす可能性はあるが、政治リスクが続く限り金への分散需要は続くと考えられる。長期的には金保有比率を保つことがリスク管理に寄与する。

まとめ

- 2025年時点で世界の外貨準備における金保有比率が米国債比率を上回る「クロスオーバー」が起こり、中央銀行の金購入が急増した。

- 世界のインフレは概して低下傾向にあるものの、米国の粘着性インフレや通商摩擦による物価上昇リスクが残り、OECD平均で2025年4.2%、2026年3.2%と目標水準を上回る見通しである。

- 米国の債務増大や通貨の武器化に対する不安から、中央銀行は米ドル・米国債への依存を減らし、金や他通貨への分散を進めている。

- インフレが落ち着けば金購入ペースは鈍化する可能性があるが、米国債への不信感や世界的な不確実性が続く限り、金は外貨準備の重要な柱であり続けると考えられる。

コメント