ゴールドと米ドルの世界準備に関する弁証法的考察

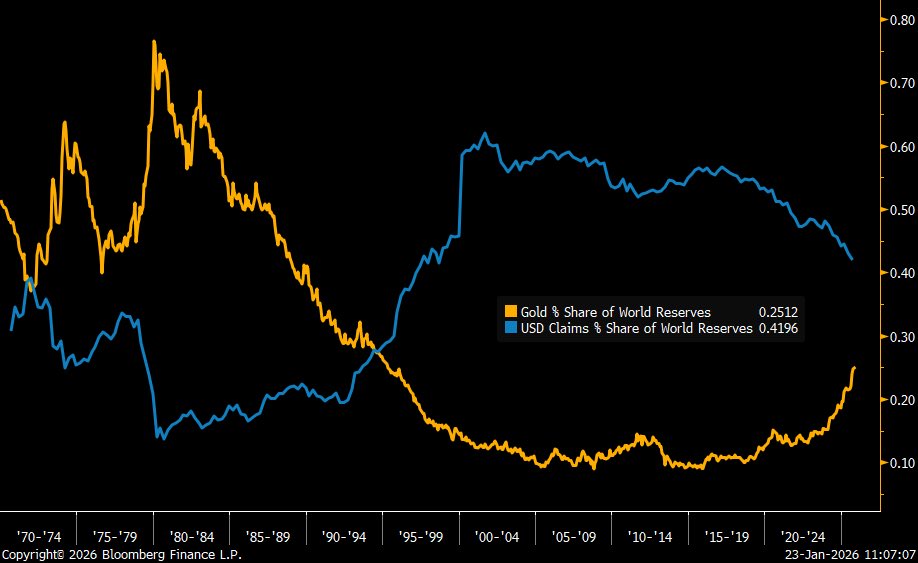

1970年代以降、中央銀行の外貨準備におけるゴールドと米ドル建て資産の比率は大きく変動してきた。投稿されたグラフは、1970〜2024年の世界準備に占めるゴールド(オレンジ)と米ドル建て資産(青)の比率を示している。ゴールドは1970年代初頭には50%前後を占めていたが、その後急減し、2000年代初頭には10%前後まで低下した。一方、米ドル建て資産の比率は、1970年代初めには20%前後だったが、1990年代から2000年代にかけて60%近くまで上昇し、世界準備の中で支配的な地位を築いた。ところが2020年代に入ると米ドルの比率は低下し、ゴールドの比率は再び増加している。本稿では、この現象を弁証法の枠組みで分析する。

テーゼ:米ドルの支配的地位

ブレトン・ウッズ体制が1971年に終了すると、中央銀行はゴールドに裏付けられた固定相場制度から変動相場制へ移行した。新しい制度では外貨準備の役割が「流動性と収益性」を確保することに変わり、短期国債や預金などのドル建て金融資産が最も適した手段となった。米国債は世界最大の安全資産市場であり、深い流動性と低い信用リスクを提供する。また、石油取引に代表される米ドル建て貿易の広がりは、各国がドルを保有するインセンティブを高めた。その結果、米ドル建て資産は2001年には世界の外貨準備の約71%を占めた。ゴールドの価格は長期的に変動するものの利息を生まないため、売却によって準備金を用立てる中央銀行にとっては非効率だった。このため各国は保有する金塊を売却し、ドル建て資産に置き換えていった。

アンチテーゼ:ゴールド復権と米ドル離れ

2000年代後半以降、米ドルの独占的地位に対する疑念が高まった。2008年の世界金融危機は米国の金融システムの脆弱性を露呈し、2010年代には米国の財政赤字と累積債務の急増が続いた。さらに近年はインフレ率の上昇や、米国と他国間の政治的対立・制裁が増えたことで、ドル建て準備資産が凍結されるリスクも意識されるようになった。このため各国は外貨準備の多様化を進め、米ドルの比率は2001年の71%から2024年第1四半期には約54.8%へ低下した。

一方で、ゴールドへの需要は急増している。世界各国の中央銀行は2022年に1100トン以上のゴールドを購入し、2023年も同水準の買い増しを行った。ゴールドはインフレや金融危機の際に価値が維持されると考えられ、特定の発行主体がないため制裁や資産凍結のリスクにさらされにくい。2024年時点でゴールドは世界準備の約15〜18%を占め、2025年6月30日には24%に達したとする民間分析もあり、米国債の比率(同23%)を上回った。こうした買い増しの大部分は中国やロシア、トルコなど少数の国によるものであるが、多くの新興国も制裁リスクや通貨多様化の観点からゴールドを備蓄している。

ジンテーゼ:多極化する準備構成

しかしゴールドの保有比率が上昇しても、利子を生まない物理資産であり、売買や保管のコストが大きいという欠点は依然として残る。そのため、多くの中央銀行は依然として主要準備通貨として米ドルを保持している。IMFの外貨準備調査によれば、2024年でも米ドルは報告された外貨準備の約57.8%を占め、ユーロや円を含めた他通貨の比率は依然として小さい。

このことから、外貨準備の潮流は「ドル一極集中からの完全な離脱」ではなく「複数資産への分散」に進んでいると理解できる。米ドルは依然として流動性や市場の厚みで他通貨に勝り、国際貿易・投資の中心であり続けると考えられる。一方で、各国は地政学的リスクや制裁リスクを考慮してゴールドやユーロ・人民元などを組み合わせ、ポートフォリオの安定性を高めている。このような多極的な準備構成は、米国の金融政策や財政状況に対する過度な依存を減らし、将来的に中央銀行デジタル通貨や資源連動通貨など新しい準備手段が登場する余地も生むだろう。

数値のまとめ

以下の表は、主要な時期におけるゴールドと米ドル建て資産の世界準備比率の変遷を簡潔に示した。長文は避け、キーワードと数値のみ記載している。

| 時期 | ゴールド比率 | 米ドル比率・備考 |

|---|---|---|

| 1974年頃 | 約50% | 米ドル建て資産約17%(ブレトン・ウッズ体制崩壊直後) |

| 2001年 | 10%台前半 | 米ドル建て資産71% |

| 2024年Q1 | 約15〜18% | 外貨準備における米ドル比率54.8% |

| 2025年6月30日 | 約24% | 米国債比率23%(民間推計) |

結論と要約

1970年代以降の中央銀行準備の変遷は、ゴールドから米ドルへ、そして再びゴールドと複数通貨への分散というサイクルを描いている。かつてはゴールドが外貨準備の中心だったが、変動相場制移行後は利子を生むドル建て資産が流動性・収益性の点で優位となり、米ドルは2000年代初頭に世界準備の7割超を占めるまでに台頭した。その後、金融危機や米国の財政赤字、インフレ、制裁リスクといった要因によって米ドルの比率は徐々に低下し、各国はゴールドや他通貨の比率を高めている。特に2022年以降、中央銀行のゴールド買いが急増し、ゴールドの比率は2025年半ばには4分の1近くに達したとされる。しかしゴールドは無利子で運用コストが高く、保有しているのは一部の国に偏っているため、米ドルの地位が直ちに崩れるわけではない。今後は米ドル、ユーロ、人民元、ゴールドなどを組み合わせた多極的な外貨準備体系が続くと考えられる。

コメント