主題の要点

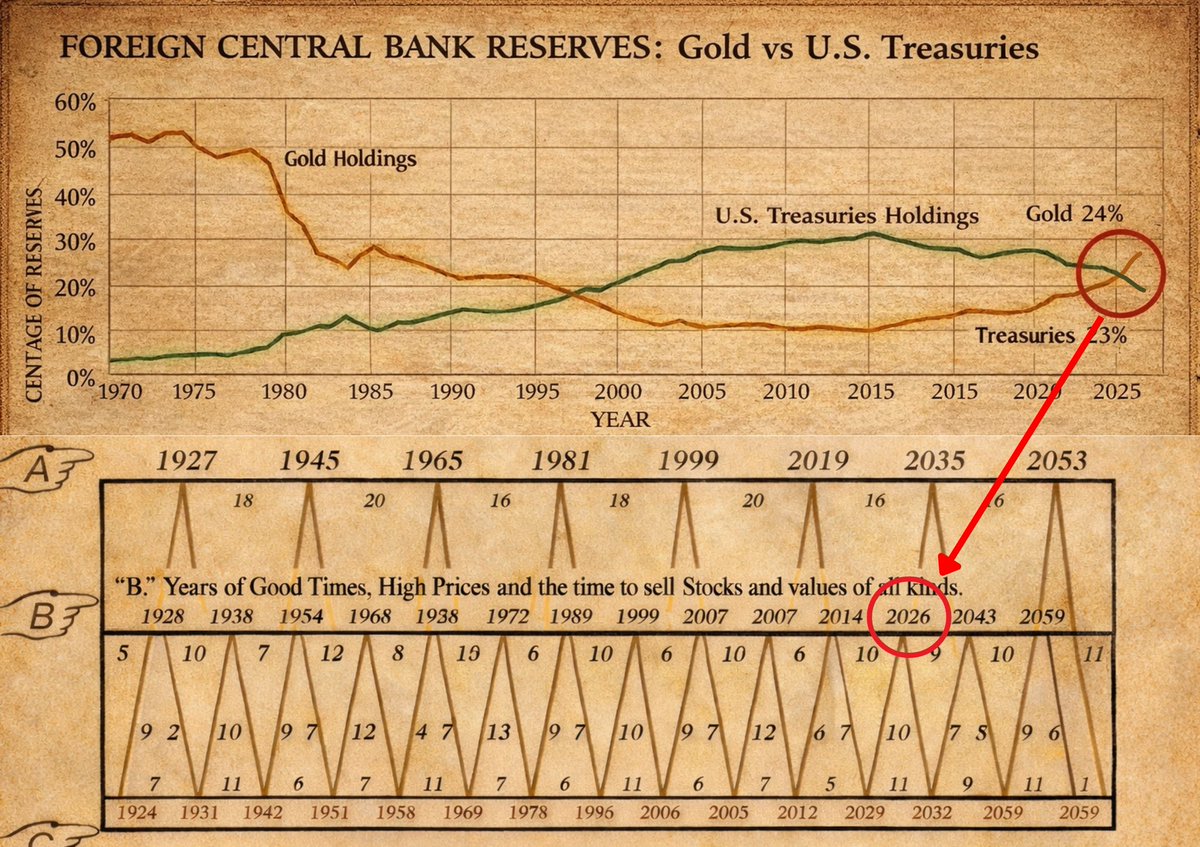

図は、外国中央銀行の外貨準備に占める金と米国債の割合の推移と、19世紀末にサミュエル・ベナーが作成した「好況」「恐慌」「不況」の循環表を組み合わせたものです。

- 金と米国債のシェアの逆転 – 2010年代まで米国債が外貨準備の主役でしたが、インフレの高進や米国の財政赤字、ロシア資産の凍結に伴う制裁リスクなどを受け、各国の中央銀行は備えとして金を積み増し、2025年には金保有の比率が27%となり米国債の23%を上回りました。

- ベナーの循環理論 – オハイオの農場主サミュエル・ベナーは1872年に景気循環表を作成し、16年・18年・20年の周期で恐慌が繰り返され、その合間に「好況の年」が訪れると述べました。好況期には「高値で株や不動産を売るべきだ」とされ、表では2026年がそのような年に該当すると示されています。

このテーマを弁証法的に考察するため、以下では主張(テーゼ)、反対意見(アンチテーゼ)を提示し、その統合としてのシンテーゼをまとめます。

テーゼ(主張)

- 中央銀行の行動は景気循環の兆候 – 世界の中央銀行が米国債を減らし金を積み増していることは、米ドルや米国債に対する信認低下を示し、金融システムの変調を示唆している。各国はインフレや制裁リスクを嫌気して「価値の保存手段」である金にシフトしており、既に3年連続で年間1,000トン超の金を購入している。これはベナーの循環で言うところの「好況のピーク」へ向かう動きと一致し、2026年前後に株価や資産価格の高騰とその後の下落が訪れるとの見方を裏付ける。

- 歴史的循環の再現 – ベナーの表は過去の恐慌や好況のタイミングを概ね捉えており、1929年や1999年など重要なピーク・谷を予見したとされる。2026年が好況期と示されるのは偶然ではなく、周期性の帰結と考えれば、今後数年間は資産価格が上昇しやすく、その後の調整も警戒すべきだ。

アンチテーゼ(反対意見)

- 現代経済は単純な周期では語れない – ベナーの表は19世紀の米国を念頭に作られたものであり、現在の経済はグローバル化やデジタル化が進んでいる。中央銀行は依然として外貨準備の過半を米ドルで保有しており、金と米国債の逆転は相対比率の変化にすぎない。金の比率が高まったとはいえ、米ドルの基軸通貨としての地位は維持されており、金が決済手段としてドルを代替する兆候はない。

- 循環理論の予測精度は低い – ベナーの周期は過去の出来事を後付けで当てはめたもので、確率的な当たり外れも大きい。過去には1981年や2019年など予測が外れた年もあり、偶然の一致にすぎないとの批判もある。また、パンデミックや地政学的衝突などの突発的なショックは周期では説明できない。ビットコインやAIといった新興資産の存在も、旧来の循環に新しい変動要因を加えている。

シンテーゼ(統合)

中央銀行の資産構成が変化し、金の比率が米国債を上回ったことは、各国がドル依存を緩めようとする動きの表れである。これはインフレ懸念や制裁リスクに対する合理的な対応であり、結果として金相場の支えになっている。しかし、これを「ドルの終焉」や「ベナー周期の絶対的証拠」と見るのは早計である。デジタル通貨や地政学リスク、気候変動政策など多くの新要素が加わり、単純な周期モデルでは捉えきれないダイナミクスが存在する。

したがって、2026年に向けた景気の見通しとしては、金や商品、株式が高値を付ける可能性は高いが、その理由は金の比率上昇と歴史的周期だけでは説明できないと考えるべきである。投資家や政策担当者は、中央銀行の行動や長期的な循環理論を参考にしつつも、インフレ率・金利水準・財政状況・新技術の波及など複数の要因を総合的に検討し、リスクヘッジと分散を図ることが望ましい。

要約

外国中央銀行は2025年に金の外貨準備比率を約27%まで引き上げ、米国債の23%を初めて上回りました。この動きはインフレや制裁リスクを背景とするドルへの依存回避であり、地政学的な不確実性の高まりを映しています。しかし、ベナーの循環が示す「2026年が好況の頂点」という主張は、現代経済の複雑さを考えると確度の高い予測とは言えません。金の比率上昇は重要なシグナルですが、世界の金融秩序は依然として米ドルを中心に動いており、デジタル通貨や地政学的ショックなど新要因も無視できません。したがって、2026年に向けては、歴史的な循環モデルに過度に依存せず、多面的な視点から市場のリスクと機会を評価することが重要です。

コメント