背景

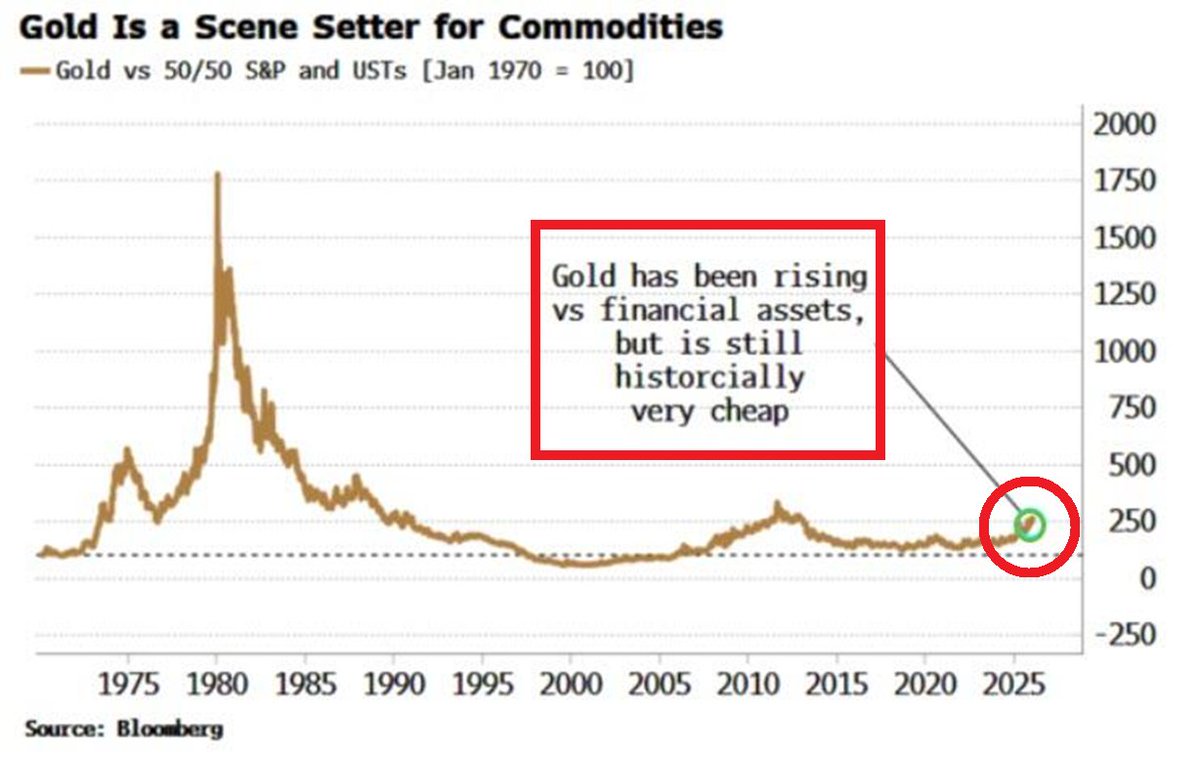

金融環境の急激な変化により、株式と債券のバランス型ポートフォリオ(一般的には米国株と米国債を50対50あるいは60対40で組み合わせたもの)のリターンが低迷する一方、金の価格は2025年に史上最高値を更新した。提示された図表では、1970年を100とした「金 /(S&P500株+米国債)」の比率が歴史的な安値圏にあることが強調されている。金は金融資産に対して上昇しているものの、1980年のピークと比較すると依然として低水準にあり「歴史的に非常に割安」であるとされている。この主題を弁証法的観点から検討し、金が本当に割安なのか、また投資家にとってどのような意味を持つのかを議論する。

命題(テーゼ):金は金融資産に比べて割安であり、ポートフォリオの分散に有効である

- 金とS&P500の比率は0.55と55年ぶりの低水準となっている。1970年以来この水準を下回ったのは全期間の約15%に過ぎず、過去に同様の極端な水準からは「暴力的」な逆転現象が起こってきた。比率が底を打つ局面は通常、景気循環の末期に見られ、不況期に金が急騰し、株式が急落する傾向がある。1980年には同比率が4.5まで上昇し、2011年でも1.25に達したのに対し現在は0.55であるため、長期平均への回帰余地は大きい。

- 投資情報サイトでは、金が60%株式・40%債券からなる伝統的なポートフォリオに対して10年以上続いた下値圏を2025年に突破したと報じている。過去の金の長期強気相場(1930年、1972年、2002年)はいずれもこのブレイクアウトによって確認され、そこから数年かけて大きな上昇が続いた。資金が従来の株式・債券から金・貴金属へ回り始めたばかりで、長い上昇の初期段階にあるとされる。

- 金/S&P比率を「資本の構造的なシフトを示す指標」とみる分析もあり、1960~70年代の高インフレ期と同様に、財政支配や債務過多を背景に金へ資本が移動している。各国中央銀行はドル離れとインフレヘッジのために金の購入を増やしており、米10年債利回りが5%近辺に達すると株式市場のピークが訪れるとの警戒もある。

- 資産運用会社は、株式と債券の相関が正に転じる局面で「固定収入や株式から資金を振り向けた流動性の高いオルタナティブ資産および金」を検討するよう提案している。これはインフレ期に株式・債券が同時に下落するリスクを踏まえたものである。

- また、株式と債券が正の相関を示す局面では60/40ポートフォリオが大きく損失を被るのに対し、金は株式・債券と逆相関となり損失を和らげるとされる。金を少量組み入れることでポートフォリオのボラティリティを下げ、極端なドローダウンを緩和し、長期的には60/40と同等もしくはそれ以上のリターンを実現した例も報告されている。

反対命題(アンチテーゼ):金は必ずしも割安ではなく、他の資産の方が合理的である

- 一部のアナリストは、金価格の急騰が行き過ぎであると警告している。金価格が2023年初頭の2倍以上に上昇し、地上在庫を考慮した金の時価総額が28兆ドルを超え、米国GDPに対して過去最高となっている。物価上昇率や他のコモディティ価格が落ち着いている状況では、金がかなり過大評価されているとの見方がある。

- 別の分析では、金が短中期的なインフレヘッジとして有効である証拠は限定的で、ポートフォリオ分散には金よりも優れた選択肢があると述べられている。インフレや地政学的リスクが深刻な脅威にならない限り金の上昇余地は小さく、現在の金の上昇は行き過ぎで、今後の価格下落を予想している。金は利息や配当を生まないため、代替としてTIPS(インフレ連動国債)や高配当株などの方が合理的という主張もある。

- 金/S&P比率が長期平均の1.50へ戻るとの予測が一部のサイトで示され、金・銀関連株が500〜1000%上昇するとの主張も見られる。しかしこのような極端な予測は信頼性に欠け、投資家を過度なリスクに誘導する恐れがある。また、金の強気相場が過去のように長期にわたると想定すること自体が帰納的な誤謬であり、金融政策・技術革新・資本市場の構造変化が違う現在にそのまま当てはめるのは危険である。

- 資産運用会社は、株式市場が強い上昇基調にある局面では金がしばしば大きく劣後することを認めている。2011年以降の長期強気相場では金が長期調整局面に入り、株式が大幅に上昇した。金は保険的資産であり、好況期には保険料のように保有コストがかかるため、長期的な機会費用を考慮すべきである。

総合命題(ジンテーゼ):適度な金保有は有効だが過度な期待は禁物

弁証法的考察から得られる結論は、金が金融資産に比べて割安でありポートフォリオに組み入れる価値がある一方、金価格自体が過大評価されるリスクや代替資産の存在も無視できないというバランスの取れたものとなる。

- 割安性の理解:金/S&P比率や金/60/40比率が歴史的な低水準にあることは事実であり、過去にはこのような低水準から金が大きく上昇した例がある。ただし比率の上昇は、金価格の上昇だけでなく株式や債券の下落によっても達成される。つまり、比率が上昇するシナリオは金高騰だけとは限らず、金融資産の調整によっても起こり得る。投資家はその両面を考慮する必要がある。

- 分散効果の活用:金は株式・債券との相関が低く、特にインフレ局面や金融市場が同時に下落する場面で有効なヘッジとなる。大手資産運用会社も、株・債券の相関が高い現在の環境では金を含む流動性の高いオルタナティブ資産へのシフトを推奨している。したがって、ポートフォリオの一部として金を持つことは合理的である。

- 過熱リスクと代替資産:他方で、金の時価総額が過去最高水準にあり、インフレ期待やコモディティ価格が落ち着いていることから、短期的には過熱している可能性がある。金は利息や配当を生まないため、TIPSや高配当株式など他のインフレヘッジ資産との比較検討が必要である。

- 投資スタンス:金に対して極端に強気または弱気の姿勢を取るのではなく、リスク管理と資産配分の一環として適度に組み入れることが望ましい。金の保有比率は個人のリスク許容度や他の保有資産に応じて調整し、過度なレバレッジや短期的な投機は避けるべきである。金価格がすでに大きく上昇していることを踏まえ、ポジションを段階的に構築するなどの慎重な対応が求められる。

まとめ

1970年以降の金価格と金融資産(株式・債券)の相対的な動きを振り返ると、金/S&P比率や金/60/40比率は2025年時点で歴史的な低水準にあり、過去の循環からは金が金融資産に対して上昇する余地があることが示唆される。実際、金はインフレや金融不安が高まる局面で強さを発揮し、ポートフォリオ全体のリスクを下げる効果がある。一方で、金自体が急騰し時価総額が過去最高となっているため、短期的には過熱感があるとの見方も強く、インフレ期待が落ち着けば価格調整の可能性もある。弁証法的に総合すると、金をポートフォリオの一部として持つことは理にかなっているが、金の比率を高め過ぎるのはリスクが高く、他のインフレヘッジ資産と併用しながら慎重な資産配分を行うことが重要である。

コメント