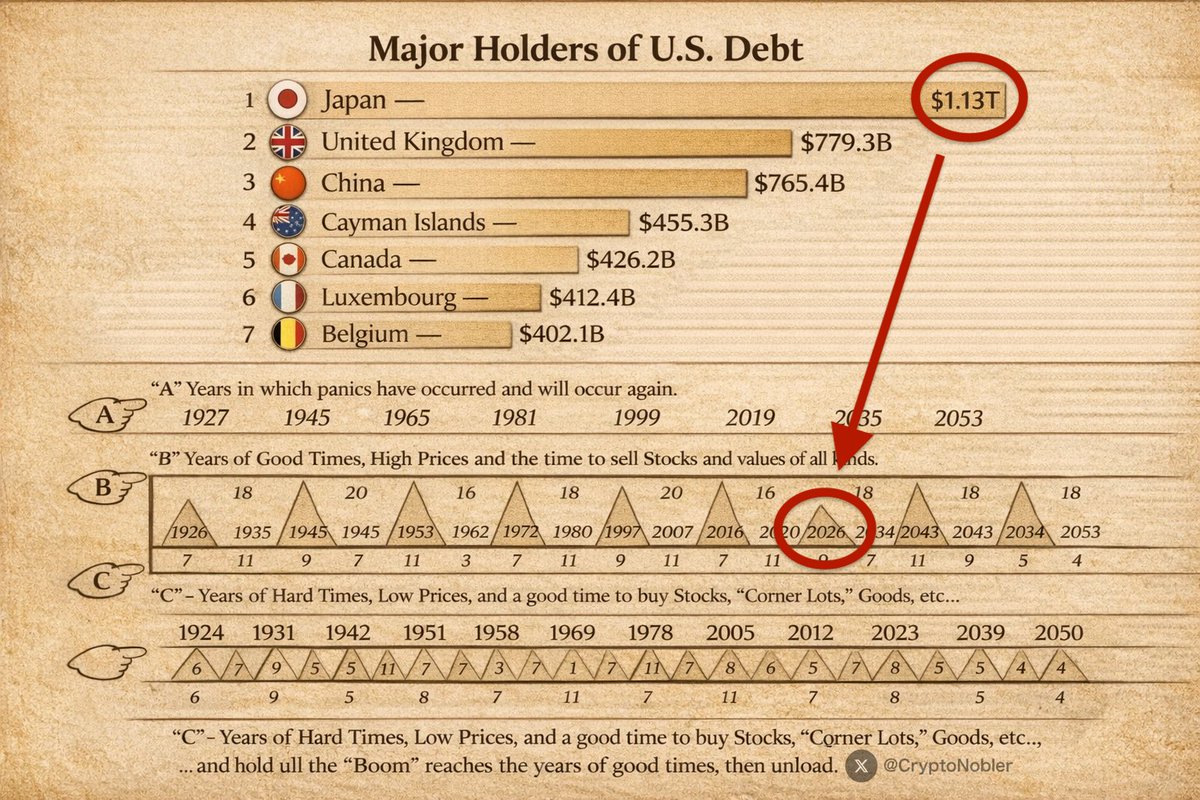

2025年末時点で米国債の外国保有残高は約9兆3,550億ドルに達し、外国勢が米国の財政赤字の重要な資金源となっている。同年11月の主要保有国とその特徴は以下の通り。

| 順位 | 国・地域 | 保有額(十億ドル) | 特徴 |

|---|---|---|---|

| 1 | 日本 | 1,202.6 | 経常黒字と円高回避のため世界最大の米国債保有国。国内金利が低くドル建て資産への投資需要が強い。 |

| 2 | イギリス | 888.5 | ロンドンが国際金融センターであり、実際の投資主体とは異なる名義保有が多い。 |

| 3 | 中国(本土) | 682.6 | 外貨準備の多様化と地政学リスクを背景に保有額が減少し、2008年9月以来の低水準にある。 |

| 4 | ベルギー | 481.0 | ユーロクリアを通じた海外ファンドの代理保有が多い。 |

| 5 | カナダ | 472.2 | 資源景気と為替ヘッジの一環として保有を増やし、過去最高水準となった。 |

| 6 | ケイマン諸島 | 427.4 | ヘッジファンドや投資信託が集まるタックスヘイブンで実質的な投資主体は多国籍資本。 |

| 7 | ルクセンブルク | 425.6 | 欧州の信託銀行や投資ファンドが利用する登記地。 |

この構図は、日本・イギリス・中国が三大保有国である点で長年大きく変わらない。米国にとって外国資金の流入は低金利での資金調達を可能にする一方、主要保有国との外交・金融関係に依存するという矛盾を抱える。日本の保有増は円安圧力や国内金融政策に影響し、中国の保有減少は米中関係の緊張と「脱ドル化」の潮流を反映する。イギリスやベルギーが上位にあることは、ロンドンやブリュッセルが国際的な清算・カストディ拠点として機能し、名義と実際の投資主体が乖離していることを示す。

ベナー周期とその概要

報告書の右側に示された年表は、19世紀の米国農家サミュエル・ベナーが提唱した「ベナー周期」に基づいている。彼は歴史的な商品価格を分析し、市場サイクルを三種類に区分した。

- A(パニックの年):過去に恐慌が起こり、今後も起こるであろう年。

- B(好況期):価格が高く、株式を売却する好機。

- C(不況期):価格が低く、株式や土地を買って保有すべき時期。

ベナーはパニックが18年・20年・16年の周期で繰り返されるとし、パニック後7年間の好況、次に11年間の移行期を経て不況となり、その後9年で回復すると考えた。このロジックに基づくと、1927年・1945年・1965年・1981年・1999年・2019年などが「パニック年」とされ、1926年・1935年・1945年・1953年・1962年・1972年・1980年・1997年・2007年・2016年・2020年・2026年などが好況期と予測される。

ベナー周期への批判と現代的評価

ベナー周期は一部の歴史的出来事と符合することから神秘的な魅力を持つが、現代の市場分析では重大な限界が指摘されている。

- 科学的根拠の欠如:理論は19世紀の農産物価格を基にしており、グローバル化や金融革新が進んだ現代には適用できない。

- 後付けとデータ選択:過去のデータに合わせて周期を設定した可能性が高く、予測の精度が疑問視される。

- 市場の過度な単純化:市場循環は技術革新、地政学的リスク、中央銀行の政策など多様な要因で形成されるため、単一の周期で説明できない。

- 予測の失敗例:1965年を不況年、1999年を不況年、2019年をパニック年としたが、1965年の米国経済は好調で、1999年はドットコムブームの最盛期、2019年の相場は2020年のパンデミックまで好調が続いた。

このような批判から、ベナー周期は数秘的な発想に近く、精密な市場予測の指針とはならないと評価される。景気拡大や金融バブルは経済内部の矛盾によって生じ、崩壊の時期は政策対応や外部ショックに左右される。2008年の金融危機後の量的緩和が新たな資産価格の上昇と債務拡大を招き、パンデミック期の金融緩和が2021~2022年のインフレと利上げに連鎖したように、矛盾は弁証法的な連鎖を生んでいる。

弁証法的観点からの考察

弁証法では、物事の変化や発展が対立する矛盾の相互作用から生まれると捉える。米国債の保有構造や市場循環をこの視点から見ると、以下のような構造が現れる。

資本供給と覇権の矛盾

米国は巨額の国債発行によって国際金融システムを支えている。外国投資家は安全資産を求めて米国債を購入し、ドルは基軸通貨の地位を維持している。しかし米国も主要保有国に配慮しなければならず、金融政策は外部資本の動向に左右される。日本の金融政策変更が米国債需要に影響し、金利を押し上げる可能性があるように、米国の覇権は外国資本への依存という矛盾を抱えている。

好況と恐慌の内的矛盾

資本主義経済では投資と消費の拡大により好況期が生まれるが、生産過剰や信用拡張により利潤率が低下し、資産バブルが膨らむことで危機の種が蓄積される。ベナー周期が示す周期性はこうした矛盾が一定の範囲で繰り返されることを反映しているものの、具体的なタイミングは金融政策や外部要因によって大きく変動する。

グローバル化と制度の変化

現代は情報が瞬時に流通し、中央銀行や政府が迅速に政策介入できる。危機の発生は早まる一方、政策によって危機を先送りし緩和する力も強まっている。2020年のパンデミックでは各国政府が大規模な財政・金融支援を行い、短期的には市場が急落したが急速に回復した。この例は固定的な周期表よりも政策対応と社会的要因が景気の曲折を規定することを示している。

上述のように、米国債の保有構造は国際金融の力学と各国の政策ニーズが交錯した結果であり、米国の財政赤字を支えつつ新たな矛盾を生んでいる。またベナー周期は市場の盛衰に周期性を見出そうとする試みとしては興味深いが、現代の複雑な経済環境には適用が難しい。弁証法的に見るならば、好況と恐慌は固定的な年表に従うのではなく、資本主義の内的矛盾と外的ショックの相互作用から生じ、各局面が次の局面の要因を内包している。

コメント