以下は、TSMC(台湾積体電路製造)の2025年3月期第1四半期(1Q 2025)に関する財務諸表の要約です。

🔹 1. バランスシート(連結貸借対照表)

総資産:7.13兆NTD(前年同期比+23.2%、前期比+6.6%)

- 流動資産:3.35兆NTD(+36.4% YoY)

- 現金及び現金同等物:2.39兆NTD(+41.0% YoY)

- 売掛金:0.24兆NTD(+20.8% YoY)

- 固定資産:3.79兆NTD(+13.6% YoY)

- 有形固定資産:3.4兆NTD(+11.4% YoY)

負債合計:2.53兆NTD(+19.3% YoY)

株主資本:4.6兆NTD(+25.5% YoY)

🔹 2. 損益計算書(連結損益計算書)

売上高:8,392億NTD(前年同期比+41.6%、前期比▲3.4%)

- 売上総利益:4,934億NTD(+56.9% YoY、売上比58.8%)

- 営業利益:4,071億NTD(+63.5% YoY)

- 税引前利益:4,309億NTD(+61.7% YoY)

- 当期純利益:3,607億NTD(+60.2% YoY)

1株あたり利益(EPS・希薄化後):13.94 NTD(前年同期比+60.4%)

🔹 3. キャッシュフロー計算書

営業活動によるキャッシュフロー:6,256億NTD(前年同期比+43.3%)

- 主な構成要素:

- 減価償却:1,751億NTD

- 税前利益:4,309億NTD

投資活動によるキャッシュフロー:▲2,902億NTD(前年同期▲1,598億NTD)

- 主な支出:設備投資(▲3,308億NTD)

財務活動によるキャッシュフロー:▲847億NTD(前年同期▲717億NTD)

📝 総評

- 売上・利益・営業キャッシュフローすべてが前年同期比で大幅増。

- 設備投資も増加しており、先端製造能力への継続投資が示唆される。

- 現金保有高も前年同期比で+41%と潤沢。

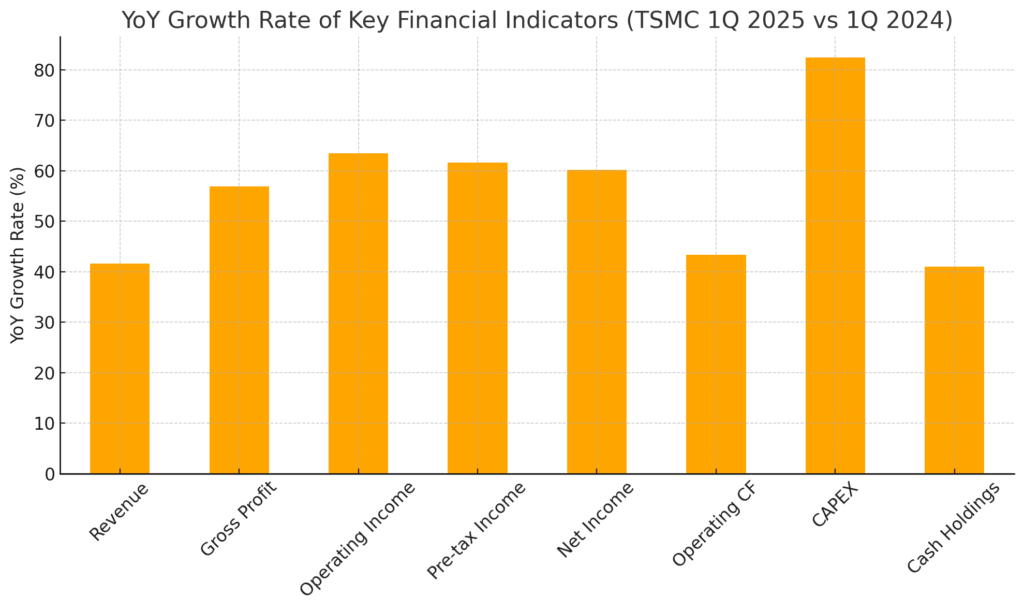

こちらがTSMCの主要財務指標(2025年1Q vs 2024年1Q)の前年比成長率を英語表記で示したグラフです。

- 収益や利益はすべて約+60%前後の成長を示しています。

- 設備投資(CAPEX)は+80%超と大幅に増加しており、積極的な先行投資が読み取れます。

- 営業キャッシュフローと現金保有高もそれぞれ+43%、+41%と順調に増加しています。

はい、TSMCの2025年第1四半期(1Q 2025)の決算は、市場のコンセンサス予想を上回りました。

✅ 主要な実績とコンセンサス予想との比較

| 指標 | 実績値 | コンセンサス予想 | 差異 |

|---|---|---|---|

| 売上高 | NT$839.25億(約US$25.53B) | NT$835.7億(約US$25.2B) | +0.4% |

| 純利益 | NT$361.6億(約US$11.12B) | NT$354.6億(約US$10.92B) | +2.0% |

| EPS(希薄化後) | NT$13.94(US$2.12) | US$2.02〜2.05(Zacks予想) | +3.4%〜+5.0% |

これらの結果は、AI関連の需要増加が主な要因であり、TSMCの主要顧客であるAppleやNvidia向けの先端プロセス(3nm・5nm)チップの出荷が好調であったことを示しています。

📌 注目点と今後の展望

粗利益率は58.8%、営業利益率は48.5%と、いずれも予想を上回る高水準を維持しました。第2四半期のガイダンスでは、売上高をUS$28.4〜29.2B、粗利益率を57〜59%と予想しており、引き続き堅調な業績が見込まれます。一方で、米国の関税政策や地政学的リスクが今後の業績に影響を与える可能性があり、慎重な経営が求められます。TSMCの株価は、これらの好調な業績にもかかわらず、2025年に入ってから約20%下落しています。これは、米国の関税政策や地政学的リスクに対する懸念が影響していると考えられます。

コメント