投資

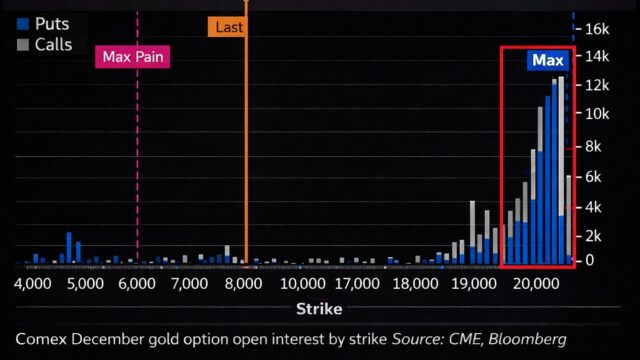

投資 宝くじかヘッジか:15,000ドル・コールスプレッドの意味

テーゼ:異例の深 OTM オプション買いは金価格急騰を示唆する投稿で「内部者(insiders)が2026年12月限の15,000ドル/20,000ドルの金コールオプションを買っている」と述べられている。このような遠い権利行使価格への買いは...

投資  政治経済 政治経済 政治経済 政治経済 政治経済

政治経済 政治経済 政治経済 政治経済 政治経済  投資 政治経済 政治経済 政治経済

投資 政治経済 政治経済 政治経済