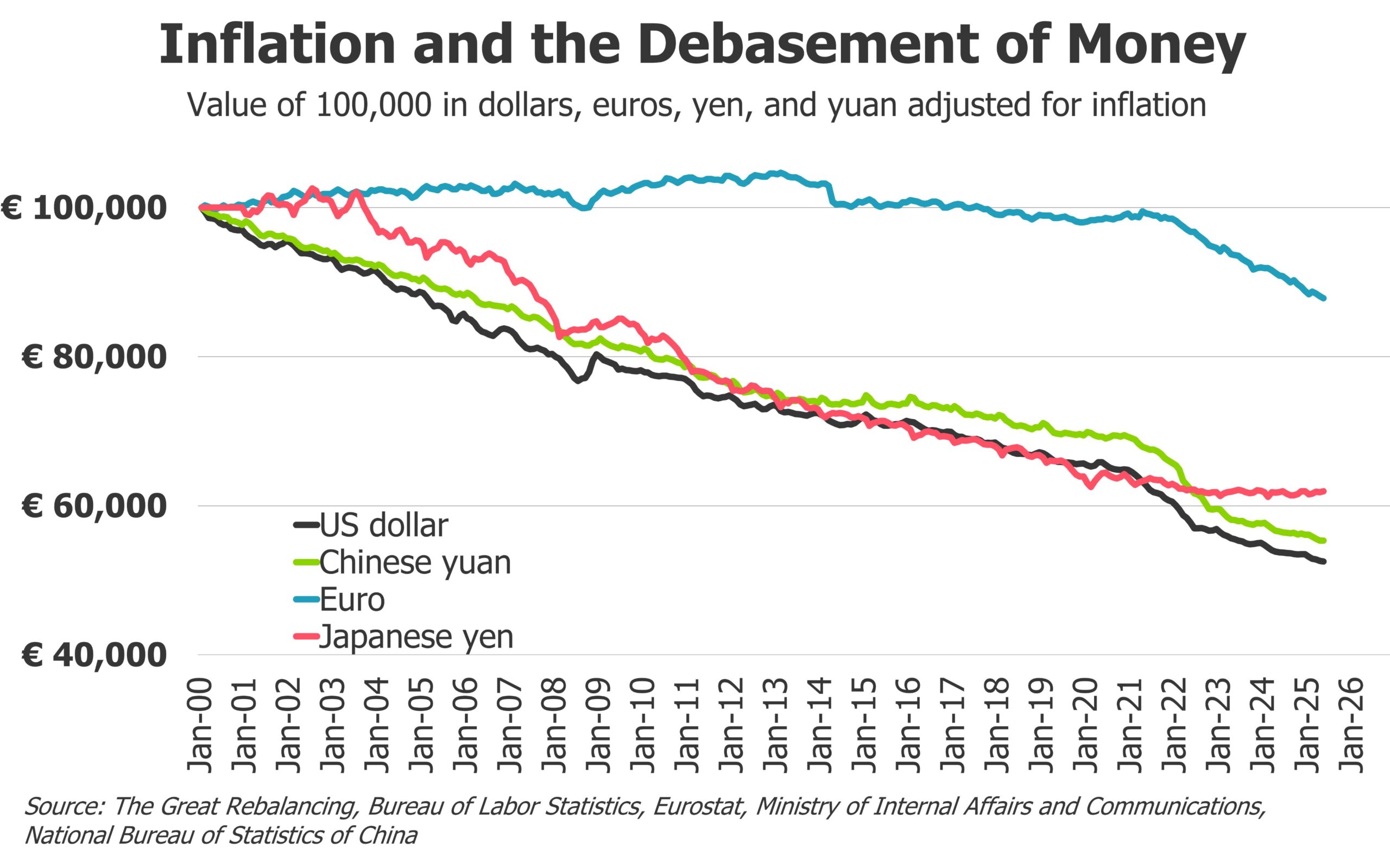

日本の投資家兼アナリストであるJeroen Blokland氏はSNSで「高市総理大臣が追加利上げに異議を唱え、円は下落した。現在の利回りと債務水準では、日本の政府支払利息が10年以内に国内総生産(GDP)の10%に達する」と主張しました。この投稿が示唆するのは、急激な利上げが国の債務負担を爆発的に増やし、財政破綻を招くという「テーゼ(主張)」です。

テーゼ:利上げが招く「利払い爆発」説

日本の債務残高はGDPの約2.5倍に達し、財政赤字も恒常化しています。日銀が金融緩和を転換して金利を引き上げれば、利払い費が急増することは確かです。政府予算では国債償還費と利払い費がすでに支出の約4分の1を占め、2025年度の利払い費は1兆5400億円(約105億ドル)と見込まれています。財務省の試算でも、金利が上昇する2028年度には利払い費が16.1兆円と、2026年度比で50%以上増えるとされています。高市首相が追加利上げに懸念を示したとの報道は、このような財政負担の増加を意識したものと受け止められました。

アンチテーゼ:利払いは「10%」までは膨張しないとの反論

しかし、政府債務利払いが10%ものGDP比率に達するというのは誇張との指摘も多いです。日本の利払い費は長期国債の平均償還期限が約10年と長いこと、国債の大半を国内投資家や日銀が保有していることから、金利上昇が即座に負担増に直結しにくい構造です。ABN AMRO経済研究部は、利払い費の対歳入比率は当面6%程度、GDP比では1%台にとどまると見込んでおり、長期的にも管理可能だと評価しています。OECDの分析でも、日銀の超緩和政策によってネット利払い費は2010年のGDP比約2%から2017年には0.3%まで低下したと報告されています。ブリューゲル研究所の資料も、2011年時点で日本のネット利払い費は1.6%とOECD平均より低いと指摘しています。こうした数字からは、金利正常化によって利払い費が増加しても、GDP比で数%にとどまる可能性が高く、「10%」という数字は極端だと考えられます。

総合評価(シンテーシス):財政と金融政策の均衡が焦点

利払い費が増加することは避けられず、今後の金利上昇局面では財政支出の制約が一段と強まるでしょう。しかし、冷静な試算では利払い費がGDPの10%に達する可能性は低く、1〜3%程度に上昇するにとどまるとの見方が有力です。重要なのは、利払い費の増加と円安・インフレ抑制という二つの目的をどう両立させるかです。高市首相が利上げに慎重なのは財政負担への配慮ですが、円安による物価高や実質賃金の低迷が続けば、日銀は段階的な利上げを迫られます。今後の政策課題は、①経済成長率を高めて名目GDPを伸ばし、利払い比率を抑えること、②消費税率の引き上げや社会保障改革によって基礎的財政収支を黒字化すること、③人口減少に対応した生産性向上・労働参加拡大策を進めることです。財政の持続可能性は金融政策だけではなく、構造改革と成長戦略の実行にかかっています。

コメント