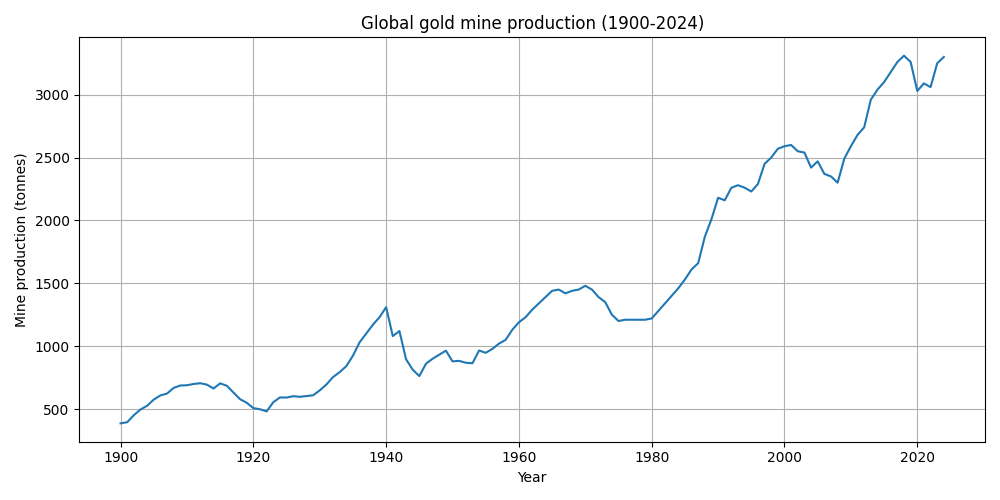

金の鉱山生産量は、米国地質調査所(USGS)の年次報告や各国地質調査機関のデータを集約したデータセットによれば、1900年の386 tから2018年には3 310 tへと約8.6倍に増加し、長期的には一貫して拡大してきました。下のグラフは1900–2024年の世界の金鉱山生産量(精錬前、金含有量換算)を示しています。

主な傾向

- 長期的な増加 – 1900年代初頭は400 t未満でしたが、金価格の上昇や技術革新により産出量は増加し、1980年代には1 200 tを超えました。1995年には約2 230 t、2000年代初頭には2 590 tに達しています。

- 2018年のピーク – データセットの範囲内では2018年の3 310 tが最高値で、1995年から2018年にかけて約48 %増加しました。

- パンデミックによる減少 – 2019年の3 260 tから2020年は3 030 tへと7 %近く減少し、鉱山の操業停止や物流の停滞が影響しました。

- 最近の回復 – 2021年は3 090 t、2022年は3 060 t、2023年は3 250 tと回復傾向にあり、2024年はUSGSの速報値で3 300 tと報告されています。

- 主要生産国 – 2024年時点では中国・ロシア・オーストラリア・カナダ・米国の5か国だけで世界の生産量の約41 %を占めています。

代表的な年の産出量(単位:t)

| 年 | 産出量 |

|---|---|

| 1900 | 386 |

| 1950 | 879 |

| 1970 | 1 480 |

| 1980 | 1 220 |

| 1990 | 2 180 |

| 1995 | 2 230 |

| 2000 | 2 590 |

| 2005 | 2 470 |

| 2010 | 2 590 |

| 2015 | 3 100 |

| 2018 | 3 310 |

| 2019 | 3 260 |

| 2020 | 3 030 |

| 2021 | 3 090 |

| 2022 | 3 060 |

| 2023 | 3 250 |

| 2024 (速報値) | 3 300 |

考察

- 供給の集中 – 主要な産出国は鉱山設備や資源量が豊富な国に偏っており、上位5か国が世界生産の大部分を占めています。

- 需要と価格の影響 – 金価格の高騰は探査・採掘投資を促し、2000年代半ば以降の増産に寄与しました。一方、価格が停滞すると採算の悪い鉱山が閉鎖され、生産が頭打ちになる傾向があります。

- 将来の不確実性 – 近年は高品位鉱床の枯渇や環境規制の強化により、新規鉱山開発の難易度が上がっています。テクノロジーの進歩や資源ナショナリズムの動向が今後の供給を左右すると考えられます。

このように、世界の金鉱山生産は長期的には増加基調にあるものの、短期的には価格や社会情勢の影響を受けやすいことが分かります。

コメント