背景

1971年8月15日、ニクソン大統領は金とドルの兌換停止を発表し、固定為替レート制は終焉を迎えた(通称ニクソン・ショック)。米ドルが変動相場制に移行すると、米国ではインフレが加速した。1970年代半ばの第一次・第二次石油危機によって物価上昇が激しくなり、1979年の年平均インフレ率は約9%、1980年には約14%に達した。米労働統計局の分析によると、1979年3月から1980年3月までの12か月間に消費者物価指数(CPI)は14.8%上昇し、第2次世界大戦以降で最大の上げ幅だった。

この高インフレを抑えるため、1979年10月に就任したポール・ボルカー連邦準備制度理事会議長は、金利をターゲットにせず通貨供給量に焦点を当てる政策に転換した。この結果、連邦基金金利(政策金利)は1980年末〜1981年初頭にかけて20%近くに達し、インフレ期待を押し下げた。

データの取得方法

- 市場金利(米国債2年・5年・10年):

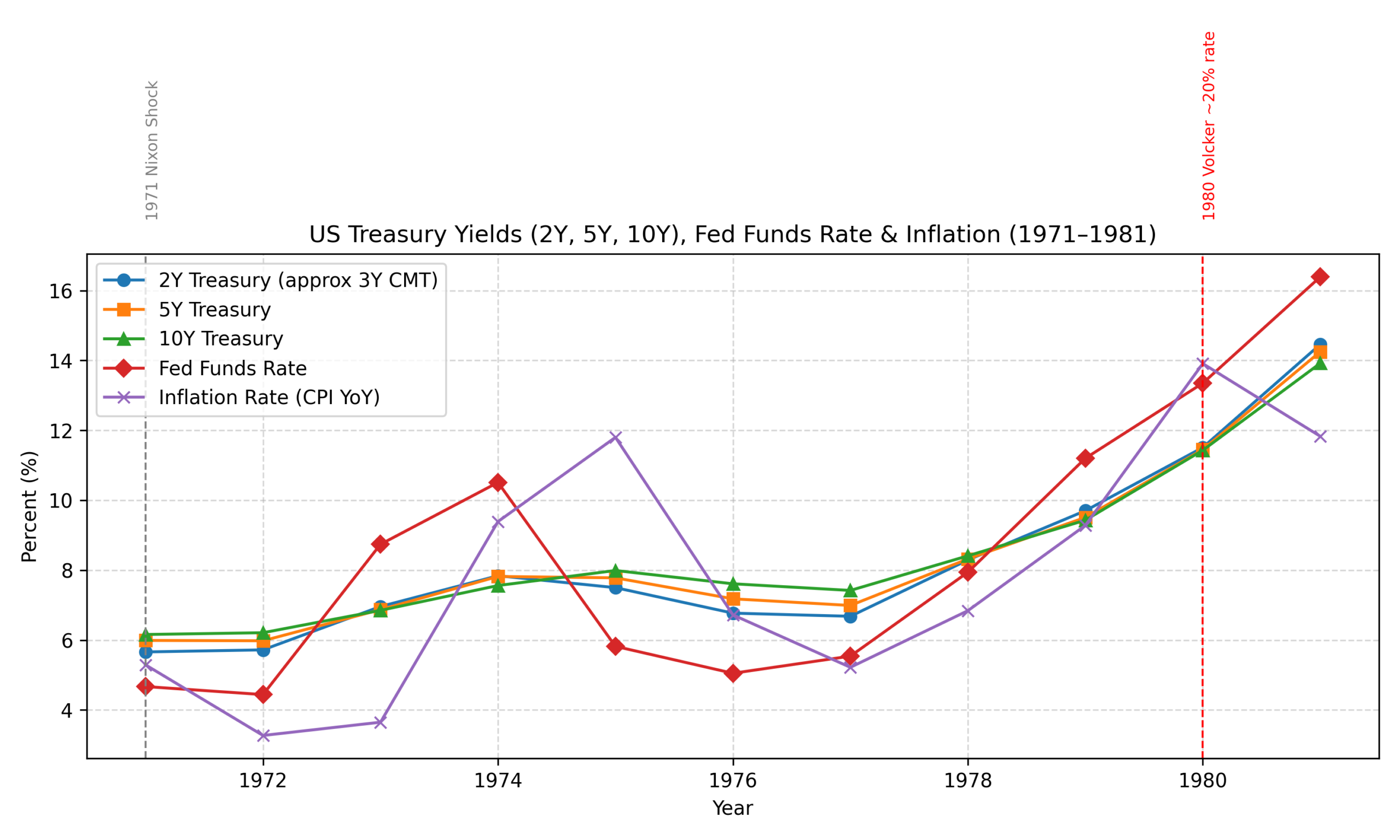

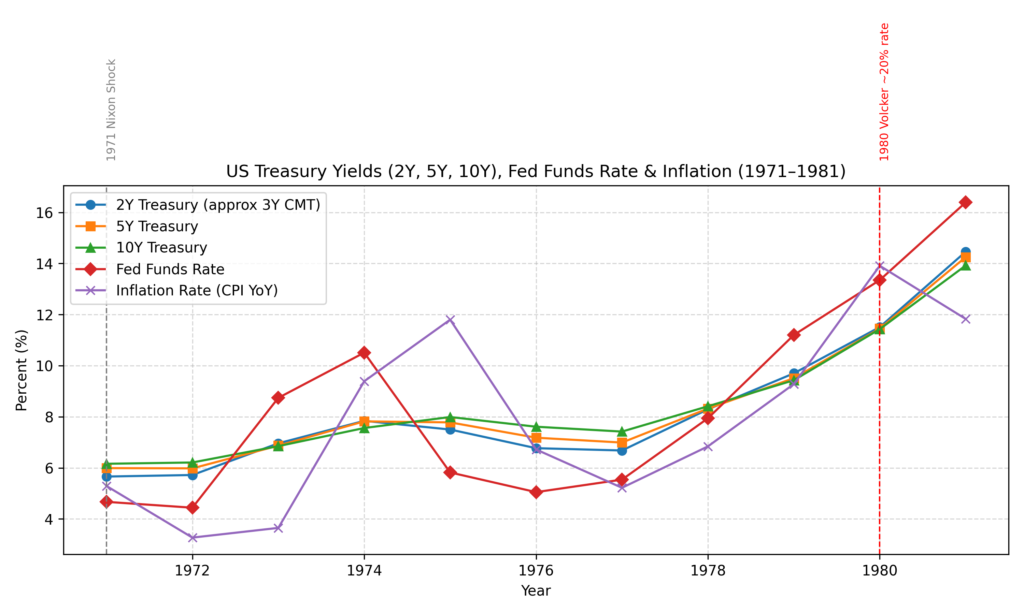

- 10年物利回りと3年物(2年の代替として使用)は米大統領経済報告書付表B‑73から取得した。表には1971〜1981年の米国債3年・10年のコンスタントマチュリティ利回りが掲載されており、1971年には3年物5.66%、10年物6.16%、1980年にはそれぞれ11.51%・11.43%に達している。

- 5年物利回りは民間サイト Macrotrends の年平均利回りデータから取得した。1971年5.99%、1974年7.82%、1979年9.51%、1980年11.45%、1981年14.25%と推移しており、高インフレ期に急上昇している。

- 消費者物価指数(CPI):Multpl.com の年別CPI表からCPI値を取得し、前年同日比のインフレ率を自分で計算した。たとえば1970年のCPIは37.80、1971年は39.80であり、インフレ率は(39.80−37.80)/37.80≈5.29%となる。

- 政策金利(連邦基金金利):経済報告書付表B‑73では銀行間翌日物レート(Federal funds rate)が掲載されており、1971年は平均4.67%、1974年は10.51%、1980年は13.35%、1981年は16.39%である。ボルカー時代に20%近くまで上昇したことは連邦準備制度の歴史資料にも確認できる。

金利とインフレの推移

図は1971〜1981年の米国債利回り(2年=3年物で代用、5年、10年)、連邦基金金利、CPIインフレ率(前年同日比)を折れ線グラフで示したものである。

注目点

- ニクソン・ショック後の急速なインフレ:1971年以降、CPI上昇率は1973年のオイルショックや食料価格高騰で上昇し、1974~1975年には9〜12%と2桁台に達した。これに伴い、各償還年限の国債利回りや政策金利も急騰し、1974年の10年債利回りは7.56%、連邦基金金利は10.51%に達した。

- ボルカー就任前のスタグフレーション:1976〜1978年は一時的に物価上昇率が下がり金利も低下したが、景気停滞の中で再びインフレが進み、1979年にはインフレ率9.28%、10年物利回り9.43%、連邦基金金利11.20%となった。スタグフレーションに直面したFRBは、貨幣供給目標への転換を決断する。

- ボルカーの金融引締めと金利のピーク:1979年10月の政策転換以降、FRBは資金供給を厳格に管理し金利を急上昇させた。1980年にはインフレ率が13.91%と第二次世界大戦後最高水準となり、連邦基金金利は平均13.35%に、10年債利回りは11.43%に跳ね上がった。1981年の連邦基金金利は16.39%と高止まりし、政策金利は一時20%近くに達した。高金利により住宅市場や企業投資は打撃を受けたが、インフレは1982年以降急激に低下した。

まとめ

ニクソン・ショック以降、米国はドルの信認低下と相次ぐ供給ショックにより高インフレと金利上昇に直面した。5年・10年債利回りや政策金利は1970年代前半から上昇を続け、特に1974〜1975年と1979〜1980年に急騰した。ボルカー議長は通貨供給量を重視した金融引締めを断行し、政策金利を20%近くまで引き上げることで期待インフレを沈静化させ、1980年代半ばには物価が安定した。本分析では、当時の市場金利と政策金利、インフレの連動を可視化し、歴史的出来事の影響を確認した。

コメント