前提

長らく国際金融システムの中心を占めてきた米ドルだが、「ドル離れ」や「去ドル化」という言葉が広がり、中央銀行が金(ゴールド)を買い増し、各国が自国通貨を用いた決済を推進する動きが目につく。以下では、ドルの覇権が衰退しているという主張(テーゼ)と、それに対する反証(アンチテーゼ)を提示し、両者の統合(ジンテーゼ)を試みる。

テーゼ:ドルの役割は衰退し、代替資産が台頭している

- 公式外貨準備におけるドルの比率の低下

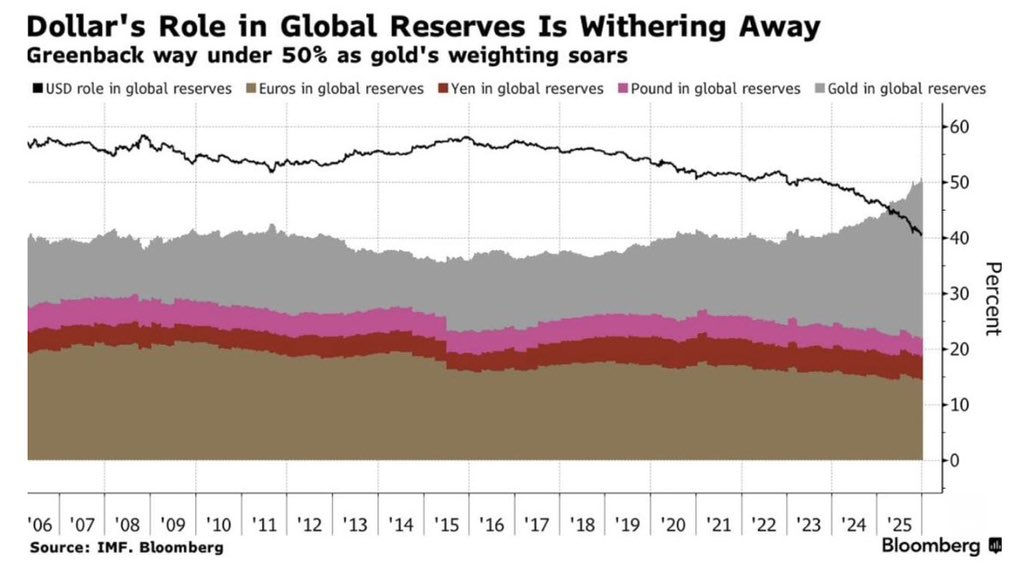

IMF の国際準備統計によると、2001 年には世界の外貨準備に占める米ドルの比率が約 72%あったが、2024 年には 58%に落ち込んだ。同報告書は、この減少が 1995 年の水準に戻ったに過ぎないものの、各国が豪ドルや加ドルなど小規模通貨をポートフォリオに加えた結果であると指摘する。また 2025 年第3四半期時点で IMF の COFER データはドル比率が 56.92%にまで下がったと伝えている。 - 金(ゴールド)の台頭

FRB の 2025 年版報告では、金準備の価値ベースのシェアが 2015 年の 10%未満から 2025 年には 23%超へと倍増したと指摘している。Reuter のコラムによれば、金は最近ユーロを抜き、米ドルに次ぐ第 2 位の準備資産になったうえ、1996 年以来初めて米国債を上回るシェアを占めている。中央銀行は金保有量を 36,000 トンまで増やし、2022 年以降毎年 1,000 トン超のペースで買い増ししている。世界金協議会によると、2025 年は中央銀行による金の純買いが 863 トンに達した。金価格の上昇と地政学リスクが背景にあり、米国の金融・外交政策に依存しない資産として金の存在感が高まっている。 - 地域的な去ドル化と新決済システムの拡大

東南アジア諸国連合(ASEAN)は 2026~2030 年の戦略計画で地域内貿易のローカル通貨決済を推進する方針を採択し、資本取引自由化や支払接続性の強化を通じてドルへの依存を減らそうとしている。同地域では QR コード決済や人民元のクロスボーダー決済システム(CIPS)が普及し、2024 年には ASEAN 域内貿易の 25%超が自国通貨で決済された。これらの動きは、地政学的リスクや制裁を意識してドル資産への依存度を減らそうとする国・地域が増えていることを示す。 - 米国政策に対する懸念

米国の財政赤字の拡大や政治的不安、対外制裁の頻発は、ドル資産の安全性に対する疑念を生んでいる。Reuters の記事は、長期国債利回りの上昇や米財政健全性への懸念が金の魅力を高めていること、そして米国債のシェアが総準備の 23%程度にまで低下したと指摘している。2024~2025 年にかけて米国は高関税政策を示唆し、利下げを遅らせたため、ドルは主要通貨に対して 8~10%下落し、欧州・アジアなどがローカル通貨決済を拡大する背景となった。

アンチテーゼ:ドルは依然として圧倒的に優位である

- ドル比率の下落は限定的で安定している

FRB の報告によれば、ドルは 2024 年時点で外貨準備の 58%を占め、ユーロ(20%)、日本円(6%)、ポンド(5%)、人民元(2%)を大きく上回っている。IMF 年次報告でも、2024 年のドル比率は「約 3 分の 2から変わらず」であり、ユーロは 19.8%、円は 5.8%、ポンドは 4.7%に過ぎない。2025 年に 56~57%へ下がったとはいえ、他通貨との差は依然として大きい。 - ドルのネットワーク効果と流動性の優位

米ドルは世界の貿易決済や金融取引において圧倒的な流動性と法制度の安定性を提供する。FRB は、ドルが 2024 年に外国為替準備の 58%を占めただけでなく、外国為替取引の 88%がドルを含む通貨ペアで行われ、ドル建て国際債務や銀行取引の比率も圧倒的であると指摘する。また、2025 年第 1 四半期のマーケットデータでは外国投資家が米国債 9 兆ドルを保有し、それは米国債市場の 32%を占める。高い流動性・透明性と米国の法制度への信頼がドルへの需要を支えている。 - 金の増加は価格要因が大きい

FRB は金のシェア上昇について、2015 年以降の価格上昇(+200%)が主因であり、物理的な金保有量は 10%未満しか増えていないと指摘する。Weiss の研究では、中国・ロシア・トルコを除けば金の増加はドル保有の減少と直接的な相関がなく、多くの中央銀行はドルを維持しつつ金を追加していると報告している。 - 地域的な決済システムもドル全体を脅かす規模には達していない

ASEAN などのローカル通貨決済は域内貿易の一部であり、世界貿易全体に占める割合はまだ小さい。専門家は、人民元の完全な国際化や地域通貨の流動性確保が進まなければ、ドルの代替としての役割は限定的だと指摘する。加えて、ドルが提供する安全資産の供給量に匹敵する通貨は存在せず、米国の金融システムが提供する深い市場を置き換えるのは容易ではない。

ジンテーゼ:多極化する準備体制とドル覇権の再定義

弁証法的に見ると、「ドル覇権の終焉」と「ドルは安泰だ」という二項対立は単純化し過ぎである。事実として、ドルのシェアは 2000 年初頭のピークから低下し、2025 年には 56~58%程度となっているが、それでも他通貨を大きく引き離す主軸である。以下のような総合的視点が重要だ:

- 緩やかな分散と複数基軸体制への移行

中央銀行や政府は、制裁リスク・政治リスク・通貨ボラティリティを考慮して準備資産を多様化している。金への投資やユーロ、人民元への割り振り、地域通貨決済の拡大がその具体策である。しかしこの動きはドルの完全な離脱を意味するものではなく、むしろ複数の基軸を併存させるポートフォリオアプローチといえる。IMF データが示すように、ユーロ・円・その他通貨のシェアは徐々に拡大しているが、ドル優位の構図は簡単には崩れていない。 - 金は補完的な安全資産

金の保有増加はドル資産の代替というより、相関の低い補完資産としての役割が大きい。価格上昇がシェアを押し上げた面も大きく、中央銀行はドルと金の両方を保有することでポートフォリオの安定性を高めている。 - ドルの未来は米国自身の政策に左右される

高い財政赤字や政治的分極化が続けば、ドルの信認が揺らぐ可能性は否定できない。長期的には、米国が金融政策の透明性と財政規律を維持し、国際協調に取り組むかどうかがドル覇権の行方を決定づけるだろう。Reuters の分析が指摘するように、金が米国債を上回るシェアを占めたことは、中央銀行が別の安全資産を求め始めた兆候であり、ドルに対する警鐘でもある。 - 技術革新と新興国の台頭

デジタル通貨やブロックチェーン技術の普及、ASEANやBRICSによる地域決済網の構築は、将来的にドル中心のシステムを揺さぶる潜在力を持つ。しかし、規模・信用・流動性の点でドルに並ぶには時間がかかる。人民元の国際化でさえ、ASEAN貿易の 30%前後にとどまっており、世界規模での浸透には課題が残る。

結語

ドルの役割は確かに「一極支配」から「相対的優位」へと変化しつつある。各国は金や他通貨への分散を進め、地域的な決済圏が広がっている。だが、これをもってドル覇権の終焉と断定するのは早計であり、現段階ではドルが依然として最も信頼される準備通貨である。世界経済の多極化とともにドルへの依存度は徐々に低下するだろうが、それは多通貨・多資産による「選択肢の拡大」と捉えるべきであり、今後の国際金融秩序はドルを中心とした複合的な構造へと進化していくと考えられる。

コメント