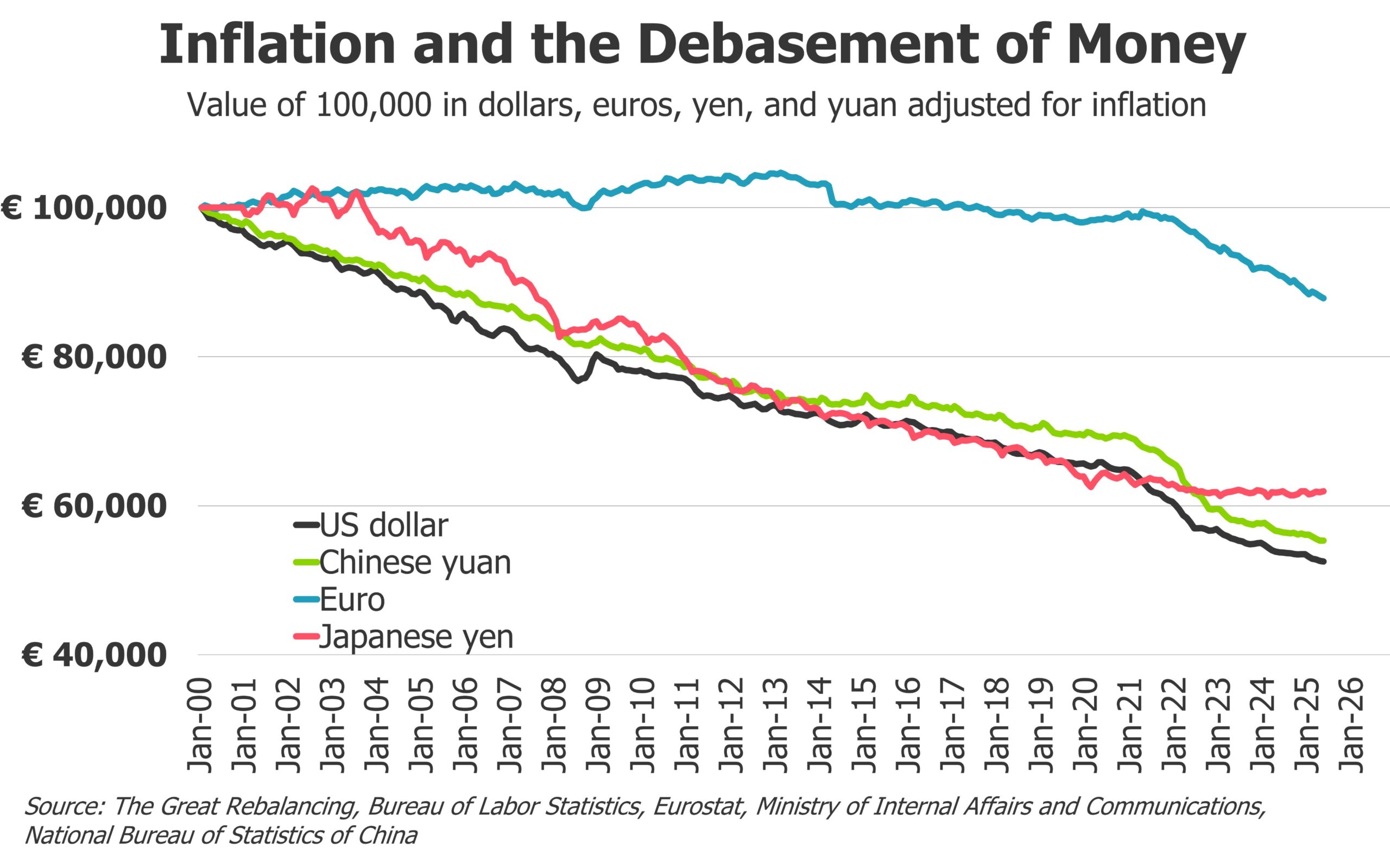

日本国債急落と世界的な債券下落の関係をめぐる弁証法的考察

- 主張(テーゼ)―日本国債の急落は世界に危機を拡散するというマクラウド氏の議論

アラスター・マクラウド氏は、日本の金融政策と財政状況に対し辛辣な批判を行っている。彼はアベノミクス以降の量的緩和によって「大量の紙幣を印刷」し、その紙幣で日本国債を買い支えた結果、日本国債の大半が日銀に保有されていると指摘する。日本政府は巨額の債務を抱え借金を増やし続けており、マクラウド氏は「日本政府と日銀のやり方は完全にケインズ経済学だ」と揶揄する。彼によれば高い貯蓄率が日本国債を支える原因であり、預金者が新たな円を手に入れると多くを預金に回し、それが銀行経由で国債購入に使われるため金利が抑えられている。この特殊な状況により政府債務はGDPの約230%に膨らんでも問題が顕在化しなかったが、コロナ後のインフレにより金利を上げざるを得なくなり、国債の利払いが指数関数的に増えると危惧する。マクラウド氏はインフレ下で追加の紙幣印刷を行えば更なる円安と物価上昇を招くため無効だと述べ、日本の財政は「既に詰んでおり」金利上昇が世界市場に波及すると警告する。日本の年金基金や金融機関は米国債を大量に保有しているが、日本国債の金利が上昇すれば米国債の魅力が低下し日本の投資家が米国債を売却するため、米国は日本の投資家を失うと指摘する。また金利の低い円を借りて高金利の海外資産に投資するキャリートレードが日本の金利上昇で急速に巻き戻され、欧米の株式や債券が売られる恐れがある。以上がマクラウド氏のテーゼである。 - 反対意見(アンチテーゼ)―日本の財政基盤は危機的ではないという主流派の見解

国債保有の特殊性と純資産

日本の債務残高がGDP比で250%超と突出していることは事実だが、この数字だけでは財政の持続性を測れない。政府のバランスシート全体を見る必要があり、日本は資産面でも豊かである。日銀は国内国債をGDPの100%相当分保有し、東京株式の7%程度や多くの外国証券も保有する。それらを含めると日本の「純負債」は2022年末時点でGDPの119%と、米国と同程度に過ぎない。また債務の大部分は国内投資家が保有しており、国外の保有者が少ないことも特徴である。日本は巨額の経常黒字と1兆ドル超の外貨準備を持ち、海外資産はGDPの約84%に達する。この点で、外国人投資家に依存する米国やフランスとは対照的である。国債の利払いのかなりの部分は国内の銀行や預金者の所得となり、相続税などにより最終的に政府の歳入に戻るため、利払いコストがそのまま財政負担にはならない。

利払いと財政赤字

財政赤字や利払いもマクロの文脈で見直す必要がある。日本の財政赤字は近年改善しており、フィッチは2026年1月に日本の長期国債格付けを「A」で安定的とし、拡張的な政策があっても政府が赤字を管理可能なレベルに維持すると見通している。記者会見で同社アナリストは、拡張策が予想を上回る場合はリスクだが、名目成長が高まり財政収支が改善したことで格付けに余裕があると述べた。2026年度予算の編成では、ゼロ金利政策の終了に伴い国債利払いと元本償還の費用が前年から10.8%増えて31.3兆円となったが、これは社会保障を含めた歳出の約6割に過ぎない。新規国債発行額は29.6兆円で、歳入に占める依存度(国債依存度)は24.2%にとどまる。日本の国債残高は2026年度末には1.15京円になる見通しだが、1年あたりの利払いは13兆円程度であり、米国の利払い比率と比較すると依然低い。

国債市場の構造と海外への影響

金利上昇の影響についても、反対意見は日本の市場構造に言及する。債務の平均償還期間は約9年と長く、米国の6年弱より長いため金利上昇の影響が緩やかに現れる。日本は自国通貨建てで債務を発行し、中央銀行が独立しているため、インフレが安定していれば財政破綻には至りにくい。さらに、海外投資家が債券購入を減らした場合でも国内の高い貯蓄と投資家基盤が吸収できるという見方がある。反対意見の中でも、日本の債務問題を過小評価すべきではないとの指摘もある。2026年度予算が過去最大の122.3兆円となり、社会保障費と国債費が歳出の約6割を占めており、長期金利の上昇は将来の財政負担を一層大きくする可能性がある。しかし同時に、歳入も過去最高水準にあり、税収の伸びが支えになっている。債券市場でも、日本の長期債利回りが他国より急上昇していることを認めつつ、国際投資ポートフォリオの調整によって円安が続き、海外資産から国内債券への資金回帰が起こりうる。このような動きは米国債や欧州債の利回りを押し上げる可能性があり、特にキャリートレードの巻き戻しが市場のボラティリティを高める可能性は反対意見でも認められている。

- 統合(ジンテーゼ)―危機論と持続可能論の統合的理解

弁証法的に考えると、マクラウド氏の危機論は重要な警鐘であるが、それだけでは日本の現実を捉えきれない。彼が指摘するように、コロナ後のインフレと利上げにより国債利払いが増大し、キャリートレードや海外資産への投資からの資金回帰が起これば米国や欧州の債券市場に波及するリスクは存在する。また近年の日銀の政策転換は国債市場に不安定さをもたらしており、2026年度予算でも利払い費が二桁増となった。この点ではマクラウド氏の主張は無視できない。しかし反対意見が示すように、債務の大部分を国内で吸収できる資金余力や巨額の海外資産、長期の平均償還期間といった日本特有の構造的強みも存在する。日銀が保有する国債は政府・中央銀行の連結上では相殺されるため、純負債は大幅に低く、米国やイタリアと同程度である。国内投資家が国債を保有しているため、利払いの多くは国内所得として還流し、政府収支への影響は抑制される。さらに名目成長率が上昇すれば、債務比率は改善する可能性が高い。このように、マクラウド氏の危機論と主流派の持続可能論は、互いに排他的ではなく補完的な視座を提供している。日本の財政は一方で規模の大きさゆえに世界的な金融市場へ影響を与え得るが、他方で国内資金循環の強さや政策の柔軟性により直ちに債務危機に陥る状況ではない。将来的には少子高齢化と社会保障費増大、金利上昇が同時に進むと財政負担が高まり得るため、政府には税制改革や歳出見直しによる持続的な財政再建策が求められるだろう。弁証法的視点からは、危機論と持続可能論の双方を踏まえて政策を議論し、過度な楽観と悲観の間でバランスの取れた認識を持つことが重要である。

コメント