定立(公的部門が米国債を保有する意義)

- 外国の政府・中央銀行にとって米国債は、世界で最も流動性の高いドル資産であり、為替介入や国際決済用の準備資産として重用されてきた。米国債には安全性と換金性に対する「コンビニエンス・イールド(便利さのプレミアム)」があり、投資家は他国債よりも低い利回りを受け入れてでも保有してきた。

- ドルは依然として基軸通貨であり、海外銀行や企業はドル資金へのアクセスにプレミアムを払っている。このため、米国債は国際金融システムのコア資産であり続ける。

反定(米国債保有を減らす要因)

- 地政学的リスクと制裁回避

- 近年は米国が対ロシア制裁などで外国資産凍結を行ったため、米国債への集中はリスクとの認識が強まった。CEPRのコラムでは、研究者や市場参加者が長期金利上昇の背景として「関税やインフレへの懸念」「米国の債務持続性への不安」を挙げている。同コラムは、外国公的部門が米国債の代わりに、凍結リスクの小さい金などの資産に移行する動きを指摘している。

- 準備の分散と金へのシフト

- 米国財務省の借入諮問委員会(TBAC)は、外国公的部門が保有する米国債の伸びが鈍る一方で、外国民間投資家の保有が急増し、公的部門のシェアが縮小したと報告する。

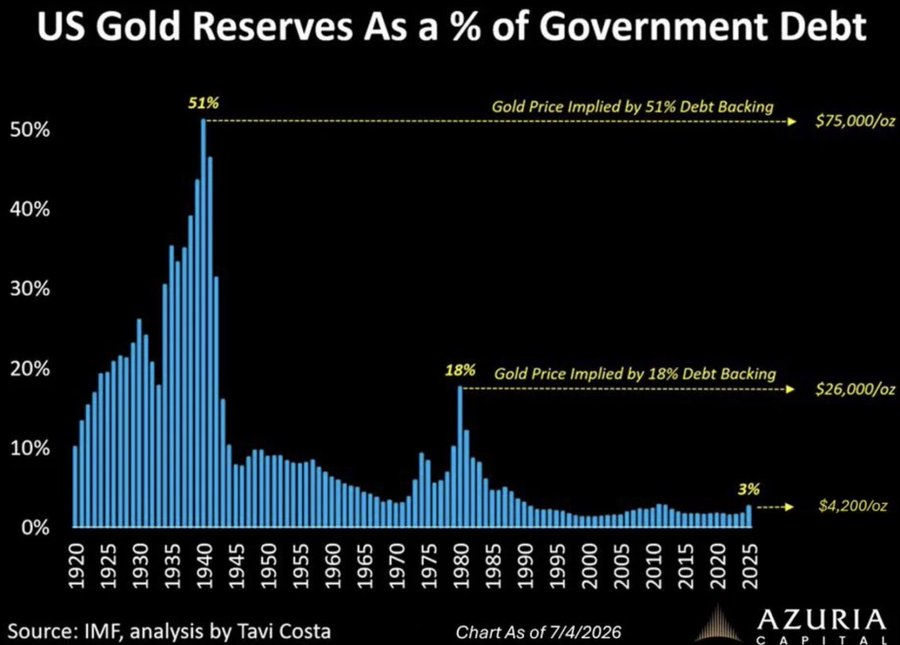

- 同報告書は、外貨準備に占める米ドルの比率が長期的に低下し、各国中銀が金を追加取得して準備多様化を進めていることを示している。金保有が増える分だけ、米国債の比率が下がる。

- 米国債供給の急増と財政懸念

- ハーバード・ビジネススクールの研究では、2008年以降の巨額発行により米国債が市場にあふれた結果、「コンビニエンス・イールド」がほぼ消失し、投資家が米国債に特別な価値を見出さなくなっていると指摘している。

- 経済誌でも、政府の大規模な赤字財政による米国債供給過剰が需要を上回り、価格を押し下げ、長期金利を押し上げる要因となっていると報じられている。

- トレンドとして、投資家は将来の財政悪化や長期的なインフレを懸念し、長期債の保有に対して追加の利回り(タームプレミアム)を要求する傾向が強まっている。

- 国内金利・為替政策との兼ね合い

- 日本や中国など主要国の中央銀行は、自国通貨の防衛や国内金利上昇への対応として米国債を売却することがある。2025年末から2026年初頭にかけて、日本の米国債保有は国内金利上昇を背景に減少し、中国の保有は2013〜2014年のピークから半減している。

- イラン戦争後には、トルコやインドなどの中央銀行が原油高による輸入決済や通貨防衛のために米国債を売却し、外貨準備の現金化に動いた。これは米国債が最も換金しやすいドル資産であるがゆえに起こる現象である。

- デュレーション短縮(短期債へのシフト)

- 2025年第4四半期には外国投資家が長期クーポン債を562億ドル減らす一方、短期の米国財務省証券(Tビル)を318億ドル増やした。これは長期リスクを回避する「期間短縮」の動きであり、総保有額を大きく減らさずにリスク管理を行っていることを示す。TBACも公的部門がTビルの比率を高めていると指摘する。

- インフレ懸念と利回り上昇

- インフレが加速すると債券の実質価値が毀損するため、中央銀行は資産運用においてインフレリスクを重視する。2025年以降、米国ではインフレ低下が期待に反して進まず、インフレ期待が長期金利を押し上げる場面があった。国際金融誌は、成長減速とインフレ抑制が共存する状況下で金利が「高止まり」すると予想し、長期債の価格下落リスクを警戒している。

- CEPRのコラムでも、市場参加者が利回り上昇の背景として「関税やインフレへの懸念」を挙げており、インフレが米国債の安全資産としての魅力を損なう可能性が示唆されている。

総合(統合的評価)

- 外国公的部門の米国債保有減少は、単一の要因ではなく、地政学リスク回避・準備資産の多様化・米国の過大な債務と供給増・自国通貨政策・インフレ懸念など複数要因が絡み合った結果である。

- TBAC報告書が示すように、2023年以降は外国民間投資家が米国債需要の中心となり、公的部門はほぼ増減がない。外国民間投資家は価格感応度が高く、国際金利差や為替ヘッジコストを見ながら投資するため、米国債需要はよりマーケットドリブンになっている。

- ハーバード大学の研究が指摘するように、米国債の「特別性」は過剰発行により薄れつつあるが、ドルという通貨自体の優位は依然として揺らいでおらず、米国債市場は規模と流動性の点でなお他を圧倒している。

- インフレ懸念は外国公的部門の保有行動に影響を与える一因であるが、近年の保有減少はむしろ地政学リスクや準備多様化の影響が大きい。インフレが安定すれば長期金利は低下し、米国債の魅力が回復する可能性もある。

このように、米国債保有の減少は単純な「米国離れ」というよりも、国際金融環境の構造変化と各国の政策対応の結果であり、今後も民間投資家と公的部門の役割やインフレの動向によって需給が変化していくと考えられる。

コメント