1. 序論

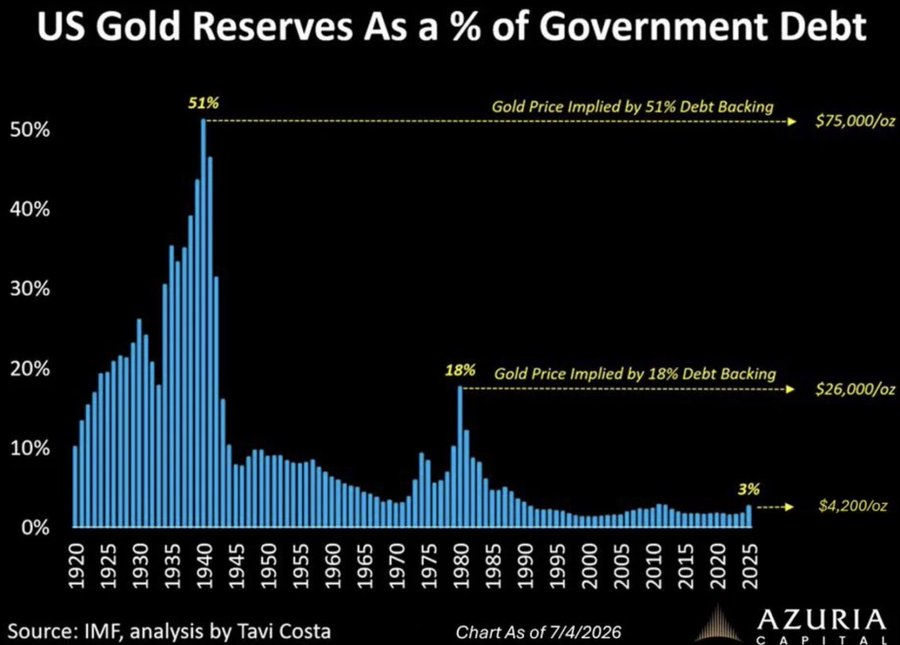

グラフは、米国政府の公的金準備(Gold Reserves)が政府債務をどの程度裏付けているかを歴史的に示したものです。米国の金準備はほぼ固定(8,133.46トン)である一方、政府債務は膨張しており、2026年には約3%の裏付け率となっています。本稿では、金準備による債務裏付け(あるいは金本位制)をめぐる賛否を、弁証法の枠組みに沿って検討します。最新のデータを踏まえて議論し、最終的な統合的見解(総合)を提示します。

1.1 最新データ

- 金準備量 – 世界金評議会によると、米国の金準備は2026年第1四半期も8,133.46トンで、前四半期から変化していません。この保有量は2000年代初頭からほぼ一定で、米国は世界最大の公式金保有国です。

- 政府債務 – USAFactsによる連邦財務省データの整理によれば、2026年5月時点の米国総債務は39.2兆ドルで、2025年5月から4%増加しています。

- 金価格 – フォーチュン誌は2026年6月29日時点の金価格を1トロイオンス4,047.91ドルと報じています。8,133.46トンの金準備は約2億6千万トロイオンスに相当するため、金価格で評価した準備価値は約1.06兆ドルとなり、総債務の2.7%に過ぎません。

以上の最新データは、金の量が変わらない一方で債務が増え続けているという構造的背景を示します。

2. 正論(テーゼ) – 金準備による裏付けの利点

2.1 金本位制の定義と特徴

セントルイス連邦準備銀行の教育資料によれば、金本位制とは、政府が紙幣の価値を保有金と結び付ける制度です。政府は1ドルを特定の金重量として定義し、紙幣を金と引き換えられるようにします。20世紀初頭の米国では1オンスの金が20ドル67セントと定義されていました。

2.2 金本位制の主張

金本位制を支持する論者は、以下の点を強調します。

- 通貨供給の自動調整 – 金準備に基づく通貨は、金の供給量によって自然に制約されます。Cato研究所の論者は、銀行が金兌換の義務を負うため紙幣や預金の発行量は金保有量に連動し、過剰な通貨発行が抑制されると述べています。

- 長期的な価格安定 – 経済史の研究では、商品本位制下のインフレ率が平均1.75%であるのに対し、現代の法定不換紙幣(フィアット)制度では平均9.17%と報告されています。金本位制では価格水準が長期的に安定し、政府や中央銀行の裁量によるインフレが抑制されると指摘されています。

- 財政規律の維持 – 金本位制は政府債務や財政赤字の膨張を抑える「アンカー」となると考えられています。金準備の裏付けがなければ新たな通貨発行が難しいため、政府は支出を抑制しなければならないという理屈です。

2.3 現在の裏付け率から見た含意

米国の金準備は前述の通り約1.06兆ドルの価値があり、現在の債務の2.7%に過ぎません。仮に1939年と同じ51%まで裏付け率を回復するとすれば、金価格は7万5,000ドル/オンス付近まで上昇する必要があります(8133.46トン ÷ 39.2兆ドル ×51%から計算)。1980年の18%という裏付け率を目指しても、金は約26,000ドル/オンスとなり、現在の数倍です。このような試算は金の再評価余地を示すものとして、金推進派の議論の材料となっています。

3. 反論(アンチテーゼ) – 金本位制の問題点

3.1 中央銀行の柔軟性欠如

フィアット通貨制度の擁護者は、金本位制が経済政策の柔軟性を奪うと指摘します。元FRB議長ベン・バーナンキは講演で、金本位制の基本的問題として次の4点を挙げています。

- 物価の安定目標が困難 – 中央銀行が金価格を固定すると、金価格の変動ではなく商品価格の変動が生じ、金本位制自体が物価変動の源になる。

- インフレが金採掘量に左右される – マネーサプライが金供給に依存するため、インフレ率は金採掘の速度に左右されます。

- 国際取引の硬直化 – 国内外の決済が金で行われるため、為替変動に対する柔軟性がなく、外部ショックに対しても調整が難しくなります。

- 資源の浪費 – 金を掘り出して再び貯蔵すること自体が無駄な資源消費であると批判しています。

3.2 金本位制と経済不安定

金本位制時代の物価・経済成長の変動は大きかったことが指摘されています。研究によれば、1880〜1933年(米国の金本位制期)のインフレ率の標準偏差は、1973年以降の法定通貨制度のほぼ2倍であり、経済成長の変動幅も2倍以上大きかったと報告されています。この期間には1893年、1907年、1930年など少なくとも5回の銀行恐慌が発生し、金融システムは不安定でした。

また、金本位制は**景気に対して順循環的(procyclical)**と指摘されます。景気拡大時にはインフレが高まり、金本位制下では金準備の制約で利上げが遅れ、過熱が進みやすい一方、不況期には金流出によりマネーサプライが収縮しデフレーションを招きます。1920年代末から1930年代にかけては、金本位制が貿易不均衡国にデフレ圧力を強制し、世界大恐慌の拡大要因になったとも言われています。

3.3 フィアット通貨の利点

フィアット通貨制度では、紙幣は特定資産と交換されない代わりに「法定通貨」として受け入れられ、中央銀行が金融政策を通じてマネーサプライを調整できます。セントルイス連銀は、フィアットマネーが会計単位として機能し、税金や債務の支払いに利用できることを説明しています。この仕組みは、経済ショック時に金利やマネーサプライを調整して景気を安定させるためには不可欠です。

4. 総合(シンセーゼ) – バランスの取れた視点

4.1 金の役割をどう捉えるか

上述のように、金本位制にはインフレ抑制や財政規律のメリットがある一方、政策柔軟性の欠如や景気変動の増大といったデメリットもあります。極端な二項対立を超えるためには、以下のような統合的視点が有用です。

- 準備資産の多様化 – 現代の中央銀行は金だけでなく外貨や有価証券を外貨準備として保有しています。金はインフレヘッジや非常時の価値貯蔵手段として重要であり、各国中央銀行は近年金の購入を増やしています。しかし、準備資産を多様化して通貨安定と政策自由度の両立を図ることが合理的です。

- 金の再評価(revaluation) – 一部には、米国政府が保有金の帳簿価値を市場価格まで引き上げ、その差額をもとに債務削減に充てる案があります。ただし、金の再評価は資産価値の再計算に過ぎず、新たな実質富を生み出すわけではないため、一時的な効果しかありません。財政赤字が続けば債務の増加トレンドは変わらないでしょう。

- 財政改革の必要性 – 債務比率の改善には、歳出削減や税制改革など構造的な取り組みが不可欠です。高齢化や医療費の増大、税収不足が米国債務増加の主要因であることが報告されており、金の裏付け率を高めるだけでは問題を解決できません。

4.2 現実的な展望

現在の金裏付け率(約3%)を歴史的水準に戻すには、金価格が何倍にも上昇するか、政府が大規模な金購入を行う必要があります。しかし、世界的に金供給が限られることや、金保有量を急増させることが難しいことを考えれば、実現可能性は低いでしょう。また、金価格の急騰は他の資産市場や金融システムに大きな影響を与えます。

一方で、世界各国の中央銀行が金を準備資産として重視する動きは続いており、金は今後も通貨システムの信認を支える「最後のアンカー」として一定の役割を果たすと考えられます。今後の課題は、金と法定通貨の長所を補完的に活用しつつ、財政の持続可能性を確保することにあります。

5. 結論

米国の金準備は2026年時点で8,133トンと世界最大規模を維持していますが、膨張した政府債務に対する裏付け率は約3%に低下しています。金本位制に戻れば通貨供給の自動調整やインフレ抑制といった利点がある一方で、政策柔軟性を失い景気変動や金融危機を助長するという重大な欠点もあります。現代の複雑な経済においては、金のみで通貨を裏付けることは非現実的であり、多様な準備資産と健全な財政政策を組み合わせることがより現実的な解決策と言えるでしょう。金は依然として重要な価値貯蔵手段であり、債務増加のリスクヘッジとして利用され続けるでしょうが、政府債務の根本的な解決には財政改革が必要です。

コメント