正(命題)

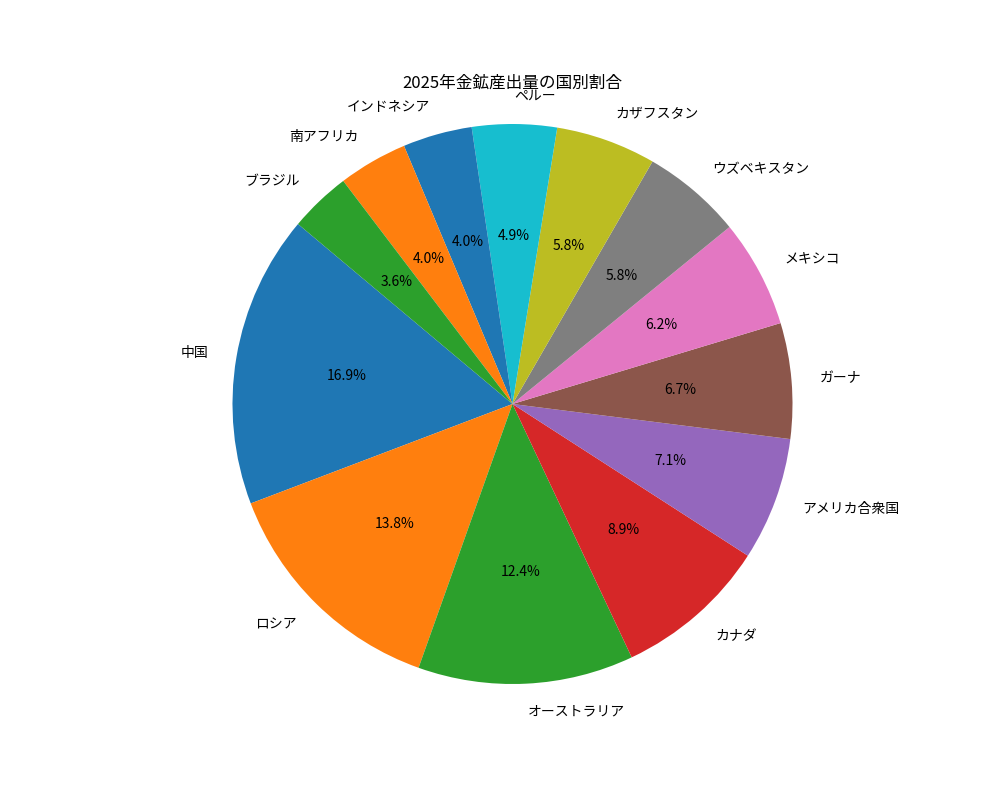

中国とロシアは世界の金鉱山生産の約2割を占める主要生産国であり、とりわけロシアは欧米による制裁下でも金輸出で外貨を獲得してきた。この2国が金の輸出を全面禁止すれば、国際市場から年間600〜700トン規模の供給が失われることになる。需給だけを考えれば、供給不足が起こり、リスクヘッジ手段として金を保有する投資家や中央銀行の需要が加速して価格が急騰するのは必然のように思われる。特にインドや中東諸国の宝飾需要が旺盛な状況では、供給の逼迫は宝飾品の価格上昇や代替素材へのシフトを引き起こす可能性がある。各国政府も通貨防衛のため金準備を積み増しているため、輸出禁止による供給ショックは金融市場に不安定性をもたらすと予想される。

反(反命題)

しかし、中国とロシアの金が国際市場に及ぼす影響は単純ではない。中国の金生産はほぼすべて国内で消費されており、現状でも輸出は限定的だ。また、ロシア産の金は既に先進国市場から締め出されており、UAEやトルコを経由した迂回流通によって世界市場に供給されている。輸出禁止が正式に導入されても、こうした迂回経路が残る限り供給は完全には途絶えない。さらに、金価格の高騰はリサイクル金や既存在庫の放出を促し、南米・アフリカ・豪州など他国の鉱山が増産に踏み切る誘因となる。需要側でも、投資家や中央銀行は金の代替として米国債や他の安全資産へ資金を移す可能性があり、宝飾品需要は高価格を嫌って縮小する。価格上昇が需要抑制と供給拡大を呼ぶ市場メカニズムを考慮すれば、輸出禁止の影響は限定的に収斂するとの反論も成り立つ。

合(総合)

需要と供給の両面を弁証法的に統合すると、中露の金輸出禁止は短期的には心理的な供給ショックと地政学的リスクの高まりから金価格を押し上げる。しかし、中期的には中国の国内消費が大きく国際供給がそもそも限定的であることや、ロシア産金の迂回輸出が続くことから、実質的な供給減少は当初の想定より小さい可能性が高い。一方、価格上昇は他国の増産投資やスクラップ供給の活性化を誘発し、需要側では高値による宝飾需要の減退や代替資産への資金シフトが起こる。結果として市場は新たな均衡点を模索しながら変動を続けるだろう。金市場は個別の事件や政策の影響を受けやすいが、世界全体の金融環境や投資マインドによって調整されるため、中露の輸出禁止もその一要因として位置付けられるに過ぎないと考えられる。

コメント