背景

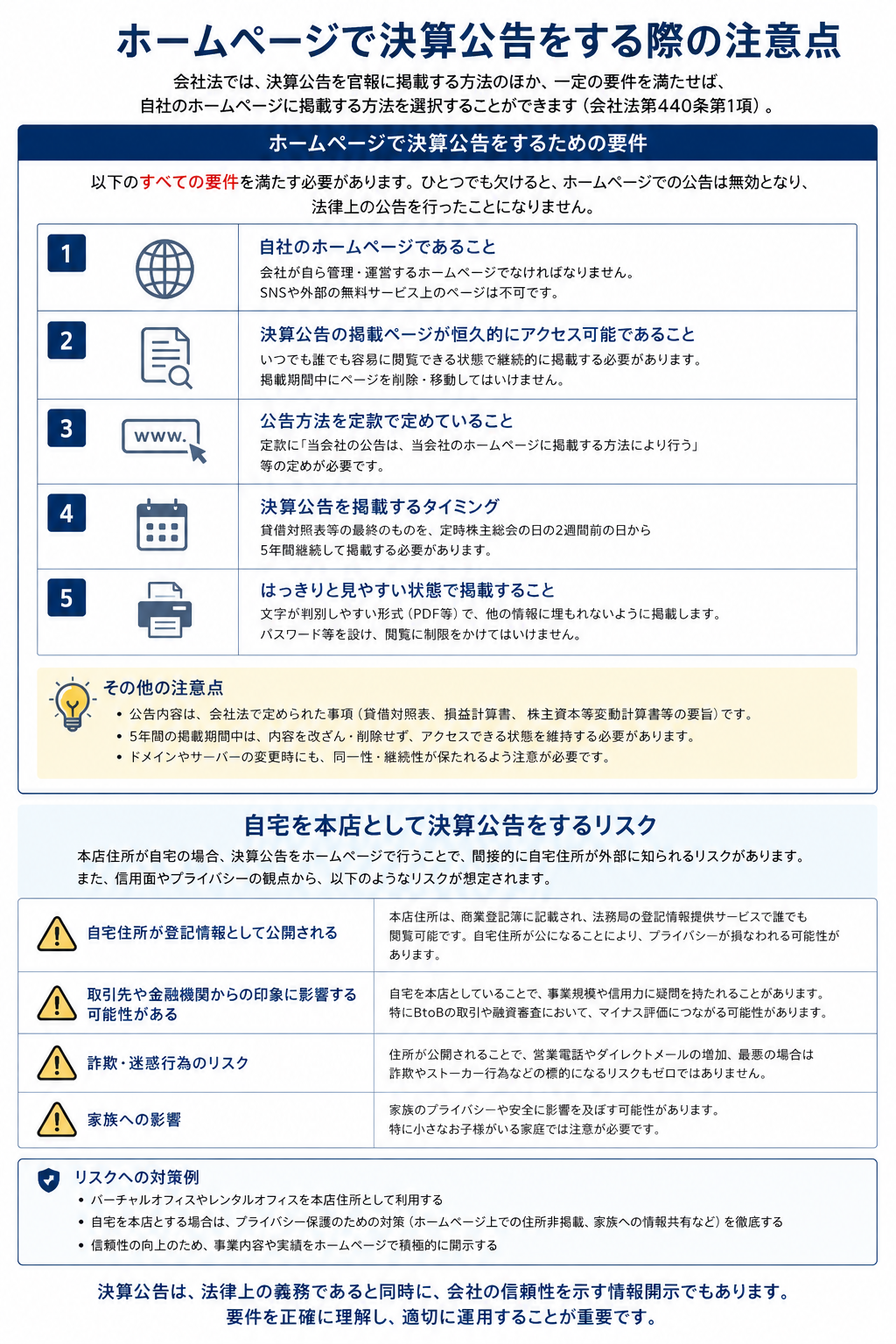

日本では税理士が登録する際、税理士法第40条により税理士事務所を1か所だけ設けなければならないと定められています。この事務所が税理士業務の本拠となり、外部に対して所在地や連絡先を明示することが求められています。税理士会の説明では、看板や名刺への住所記載など外部への表示が必要であり、また税理士が自ら管理できない場所(喫茶店・バーチャルオフィス等)を事務所とすることは認められません。さらに、一般企業に勤務する者が開業税理士として登録する場合は、勤務先を税理士事務所とすることは適当でなく、自宅を事務所とするよう求められています。このような規定は税理士業務と他業務の混同を防ぎ、委嘱者の信頼を守るために存在します。

零細企業の社長が新たに税理士登録を行う際、会社の事務所を税理士事務所として登録したいと考えることがあります。本稿では弁証法(正―反―合)の手法を用いて、この選択の利点と問題点を整理し、注意すべきポイントを検討します。

正(メリット):会社の事務所を税理士事務所とする利点

| 観点 | 内容 |

|---|---|

| コストの低減 | 既存のオフィスを利用することで、賃料や光熱費などの固定費を抑えられる。零細企業では経費削減が重要であり、別途事務所を借りる資金的余裕がない場合に有効。 |

| 業務の効率化 | 会社業務と税理士業務を同じ場所で行うことで移動時間が減り、社長自身の業務効率を高められる。従業員との情報共有も円滑に行えるため、経営管理と顧問業務を並行しやすい。 |

| 信用・アクセス | 既に法人のオフィスが商業地域や取引先に近い場合、税理士事務所も同じ場所にあることで顧客にとってアクセスしやすく、信頼感のある住所を名乗れる。 |

| 設備の共有 | 会社のオフィスには事務機器や会議室などが揃っている場合が多く、それらを税理士業務でも利用できる。ICT の進展により設備の有無は事務所認定の要件ではなくなっているものの、環境が整っていること自体は強みとなる。 |

反(デメリット):法規制および実務面のリスク

| 観点 | 問題点・リスク |

|---|---|

| 税理士事務所の適格性 | 一般企業に勤務しながら開業税理士として登録する場合、勤務先を事務所とすることは「適当ではないので自宅を事務所とする」と東京地方税理士会の手引きで明示されています。会社内に事務所を置く場合でも、営利企業内で税理士業務と会社業務が混同されないよう独立した個室等が必要であり、登録後すぐに事務所を変更するような形式的登録は禁止されています。 |

| 独立性・表示義務 | 税理士事務所は外部に対し所在地や連絡先を表示する必要があり、看板や名刺・封筒等への記載が含まれる。会社内に置く場合でも会社の事務所と混同されないよう独自の看板を設置し、連絡先や電話番号を別にするなどの配慮が求められます。 |

| 自ら管理できない場所の不適格性 | 税理士会のFAQでは、自ら管理できない場所やコワーキングスペースは税理士事務所として不適当とされており、営利企業の中で会社の管理下にある場所も同様の問題を抱えます。会社の業務時間中に税理士業務を行う場合、会社の資産や従業員を利用することになり、事務所が自らの管理下にないと判断されるおそれがあります。 |

| 業務執行に関する誓約書 | 一般企業等に勤務中の者が自宅を税理士事務所とする場合は、勤務先において税理士業務を行わない旨の誓約書を提出する必要がある。会社のオフィスを事務所とする場合、この誓約に抵触する可能性が高く、実務経験を証明する企業が誓約書に実印を押すことも求められます。 |

| 利益相反と信頼性の低下 | 社長が自社の利益を追求しつつ、同一場所で税理士業務を行うと、クライアントから独立性や利益相反への懸念を持たれる可能性がある。また、従業員が税理士業務に触れることで守秘義務違反のリスクが生じる。 |

| 二ヶ所事務所の禁止と管理体制 | 税理士法では税理士が二以上の事務所を設けることを禁止しており、会社のオフィス内で税理士業務を行うほかに自宅でも業務を行えば違反になる。事務所として登録しない場所で業務を実施する場合でも、外部表示があると複数事務所と認定される可能性がある。 |

合(まとめと提案):バランスの取れた解決策

弁証法では、正と反を統合し、新たな視点(合)を導き出します。零細企業の社長が税理士登録を進める際には、以下の点を踏まえて対応することが望ましいでしょう。

- 独立した空間の確保:会社のオフィス内に税理士事務所を設ける場合でも、独立した個室を用意し、会社の業務エリアと明確に区別する。看板・郵便受け・電話番号も別に用意し、税理士事務所として外部に表示する。顧客が混同しないよう応接スペースや書類管理も別にする。

- 会社の資産と業務の分離:税理士業務に用いるパソコン・会計ソフト・記帳資料は会社の経理と分け、顧客情報の守秘義務を守る。税理士会が求める「自ら管理できる場所」であることを意識し、会社のネットワークや従業員がアクセスできない環境を整える。

- 誓約書の提出と業務時間の調整:一般企業に勤務しながら開業する場合は、勤務先で税理士業務を行わない旨の誓約書が求められる。社長自身が会社に勤務する立場であっても、税理士業務は本来会社の業務外として行い、勤務時間や役員報酬との区別を明確にする必要がある。

- 他の選択肢の検討:会社の事務所を利用する代わりに、自宅を事務所とする方法も検討できる。自宅所有の場合は登記簿謄本や同意書の提出が必要だが、費用を抑えつつ独立性が確保しやすい。自宅が難しければ、賃貸の小規模オフィスやレンタルオフィスを利用し、独立した所在地を設ける。レンタルオフィスを選ぶ際には専用個室とセキュリティを重視し、共有スペースのみのコワーキング契約は避ける。

- 利益相反への配慮と透明性の確保:社長が税理士業務を行う際は、顧客との契約において自社との関係や利益相反の可能性を明示し、公正な判断ができるよう内部管理規程を整備する。会社の従業員や役員が税理士業務に関与しないよう監督し、秘密保持契約を結ぶ。

結論

零細企業の社長が自社の事務所を税理士事務所として登録することは、コストや利便性の面で魅力的な選択肢である。一方で、税理士法や税理士会の手引きによれば、一般企業内の事務所は税理士事務所として適当ではなく、自宅や独立した場所を推奨する旨が示されています。会社内に設置する場合は独立性を確保し、外部表示や管理権限の要件を満たさなければ認められません。さらに、勤務先での税理士業務禁止や利益相反への配慮など、多くの注意点が存在します。

したがって、会社の事務所を使う場合は独立性を厳格に保てる体制を整えたうえで登録手続きを行うことが不可欠です。より安全かつ確実に税理士業務を行いたいなら、自宅を事務所とするか、専用の小規模オフィスを用意する方が無難といえるでしょう。

コメント