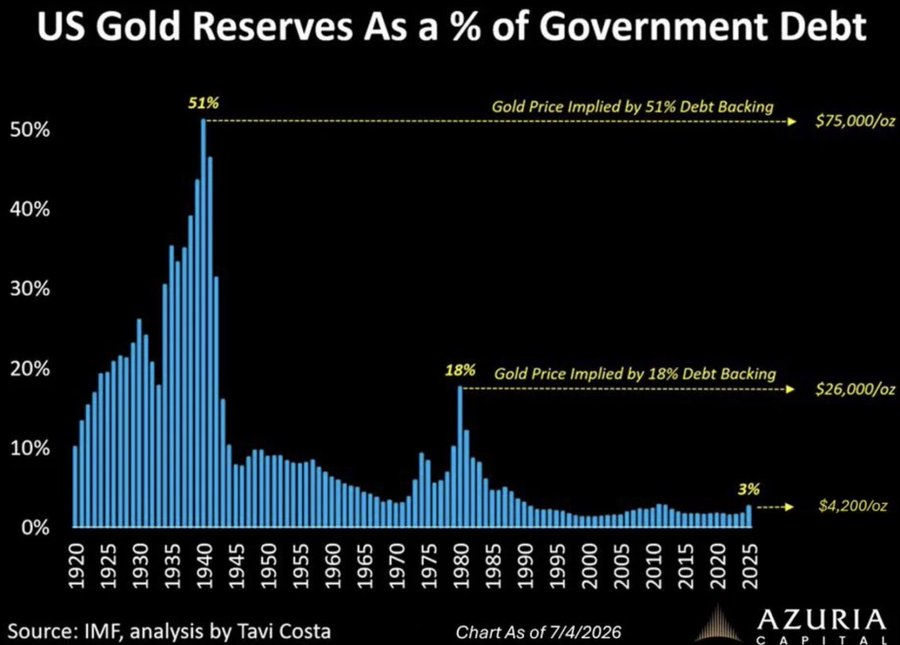

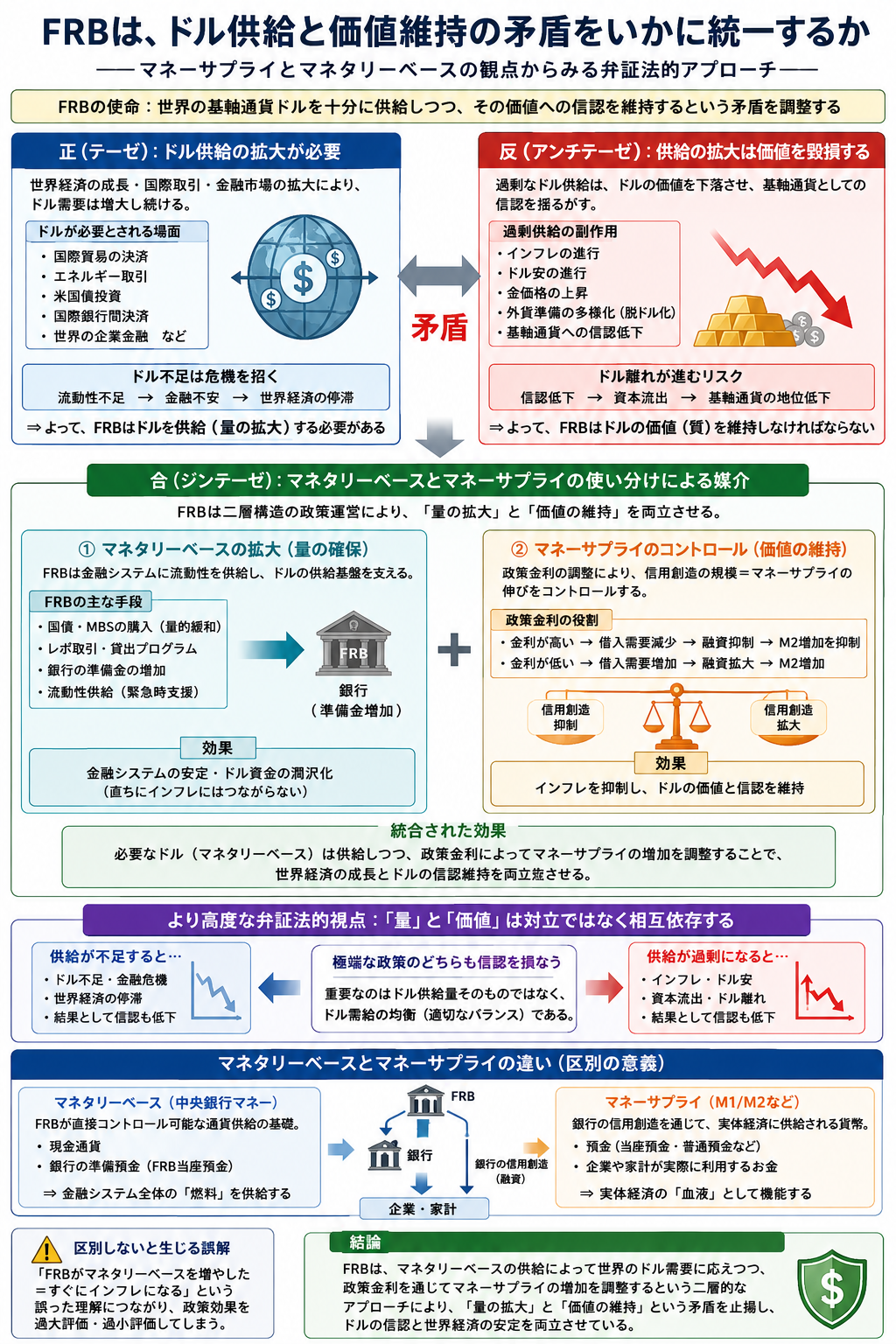

――FRBの金融政策を弁証法で読み解く

前提

この論考は、提示された主題を弁証法的に検討するものであり、FRBが「ドル高維持」を公式な政策目標として掲げていると断定するものではない。FRBの法定目的は物価安定と最大雇用であり、ドル高は金融政策の結果として生じる場合がある。

定立 ドル高はマネーサプライ拡大の前提条件である

ドルは世界の基軸通貨である以上、世界経済の拡大に応じてドル供給も増やさなければならない。

しかし、供給だけを増やせば市場では

「ドルの価値が下がる」

という期待が形成されやすい。

そこでFRBは政策金利を高く維持し、

- ドル資産の魅力

- 米国債の利回り

- ドル建て金融資産への資金流入

を維持することによってドル需要を支える。

つまり

高金利

↓

ドル需要増加

↓

ドル高維持

↓

ドル供給増加が吸収される

という構造である。

ドル高であればドル供給を増やしても、その需要が増えるため価値が急落しにくい。

この意味では

ドル高はマネーサプライ増加の安全装置

として機能する。

反定立 マネーサプライを増やせば本来ドル安になる

しかし貨幣数量説の立場からみれば、

貨幣供給が増えれば

貨幣価値は下落する。

つまり

マネーサプライ増加

↓

インフレ期待

↓

実質金利低下

↓

ドル売り

↓

ドル安

という流れになる。

特にドル安局面では

マネーサプライを増やすほど

さらにドル売りが進み、

輸入物価も上昇し、

インフレ期待が高まる。

すると

ドル安

↓

インフレ

↓

さらなるドル売り

という自己強化過程に入りやすい。

したがって

ドル安局面では

マネーサプライ拡大は極めて危険である。

矛盾 ドルは供給しなければならないが価値も守らなければならない

ここにFRB最大の矛盾が存在する。

世界経済はドルを必要としている。

しかしドルを供給し過ぎれば

ドル価値が下落する。

つまり

量を増やければ世界経済は困る。

しかし

量を増やし過ぎればドルが信用を失う。

この二つは互いに矛盾している。

基軸通貨国だからこそ生じる特殊な矛盾である。

止揚 価格と量を別々に管理する

この矛盾をFRBは

価格

と

量

を分離することで乗り越えようとしている。

価格とは

政策金利である。

量とは

マネーサプライである。

つまり

価格(政策金利)は高く維持する。

一方で

必要なドル供給は増やす。

すると

ドル供給は増えるが

ドル保有の魅力も維持される。

結果として

世界はドルを保有し続ける。

これは

貨幣の価格は引き締める一方で、

貨幣の供給量は必要に応じて拡大する

という現代金融政策の特徴である。

第二の矛盾 高金利はドルを守るが景気を冷やす

しかし止揚は新たな矛盾を生む。

政策金利を高く維持すると

企業投資は減る。

住宅市場も冷える。

景気も悪化する。

つまり

ドル高

↓

金融引締め

↓

景気減速

という問題が生じる。

逆に

景気を守るため利下げすると

ドル安になりやすい。

ここでも

景気

と

ドル価値

との対立が存在する。

第三の矛盾 世界はドルを必要とするほどドル不足になる

ドルが基軸通貨である限り

世界貿易が増えるほど

ドル需要は増える。

すると

FRBはドル供給を増やさざるを得ない。

しかし

供給を増やすほど

ドル価値は低下しやすくなる。

つまり

ドル覇権が続くほど

ドル供給拡大も必要になる。

これは

有名なトリフィンのジレンマに通じる構造である。

ドル覇権は

ドル供給を要求する。

しかし

ドル供給は

ドル価値を弱める。

まさに弁証法的矛盾である。

総合(止揚)

提示された主題は、一定の論理性を有している。

すなわち、

ドル高が維持されている局面では、市場のドル需要が比較的強いため、マネーサプライを拡大してもドル価値が急落しにくい。一方、ドル安局面で同様の政策を行えば、ドル売りとインフレ期待をさらに強め、ドル安を加速させるリスクがある。

ただし、FRBが**「ドル高維持そのもの」を公式目標として政策金利を決定しているわけではない**点には注意が必要である。FRBの法定目的は物価安定と最大雇用であり、ドル高はその政策運営の結果として現れることが多い。

弁証法的に整理すると、本質は次の一文に集約できる。

FRBは、ドルという世界の基軸通貨を十分に供給しなければならない一方、その価値への信認も維持しなければならない。この「量の拡大」と「価値の維持」という矛盾を、政策金利によるドル需要の維持と、必要なマネーサプライの供給を組み合わせることで媒介しようとしているのである。

コメント