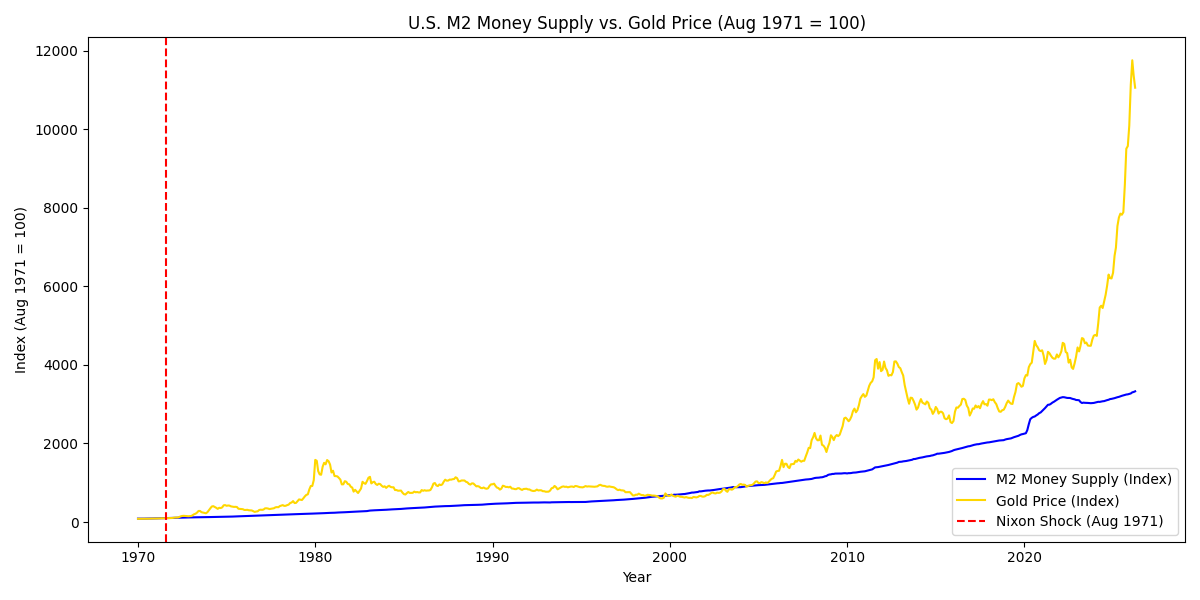

グラフが示す通り、ニクソン・ショック以降の半世紀で米国のM2は持続的に拡大し、特に金融危機やコロナ禍後には急増しています。一方、金価格は急上昇と調整を繰り返しながら長期的には上昇トレンドにあります。このデータをもとに、通貨供給量の増大と金価格の関係を弁証法的に考察します。

命題(テーゼ)

マネーサプライの増加は貨幣価値の希薄化を伴うため、投資家は購買力を守る手段として金を選好します。実際、1970年代の通貨供給拡大とインフレ率上昇の局面では、金価格も急騰しました。2008年の金融危機後や2020年のパンデミック対応でM2が急拡大した際にも金価格は大幅に上昇しており、貨幣供給の膨張が金需要を刺激したことが示唆されます。

反命題(アンチテーゼ)

しかし、通貨供給量と金価格が常に同じ方向に動くわけではありません。1980年代から1990年代にかけてM2は着実に増加していたにもかかわらず、金価格は低迷しました。これは実質金利の上昇やドル高など他の要因が金需要を抑えたためであり、金が単純に通貨供給の増大だけで決まるわけではないことを示します。さらに中央銀行の政策期待や投機的動きも金価格に大きな変動をもたらします。

総合(ジンテーゼ)

このように、マネーサプライと金価格の関係は単純な因果関係ではなく、経済・金融環境の相互作用として捉えるべきです。通貨供給量の増大は長期的に貨幣価値を希薄化しやすく、金がインフレヘッジや通貨不安に対する逃避先として選好されやすくなるという構造的背景を与えます。しかし短中期的には、実質金利、金融政策、ドルの動向、リスク選好など多様な要因が金価格を左右します。弁証法的に見ると、マネーサプライ増大が金価格上昇の「素地」を提供し、それに対抗する要因が価格の調整をもたらし、最終的には両者の力学が複雑に交錯して金市場が形成されると言えます。

コメント