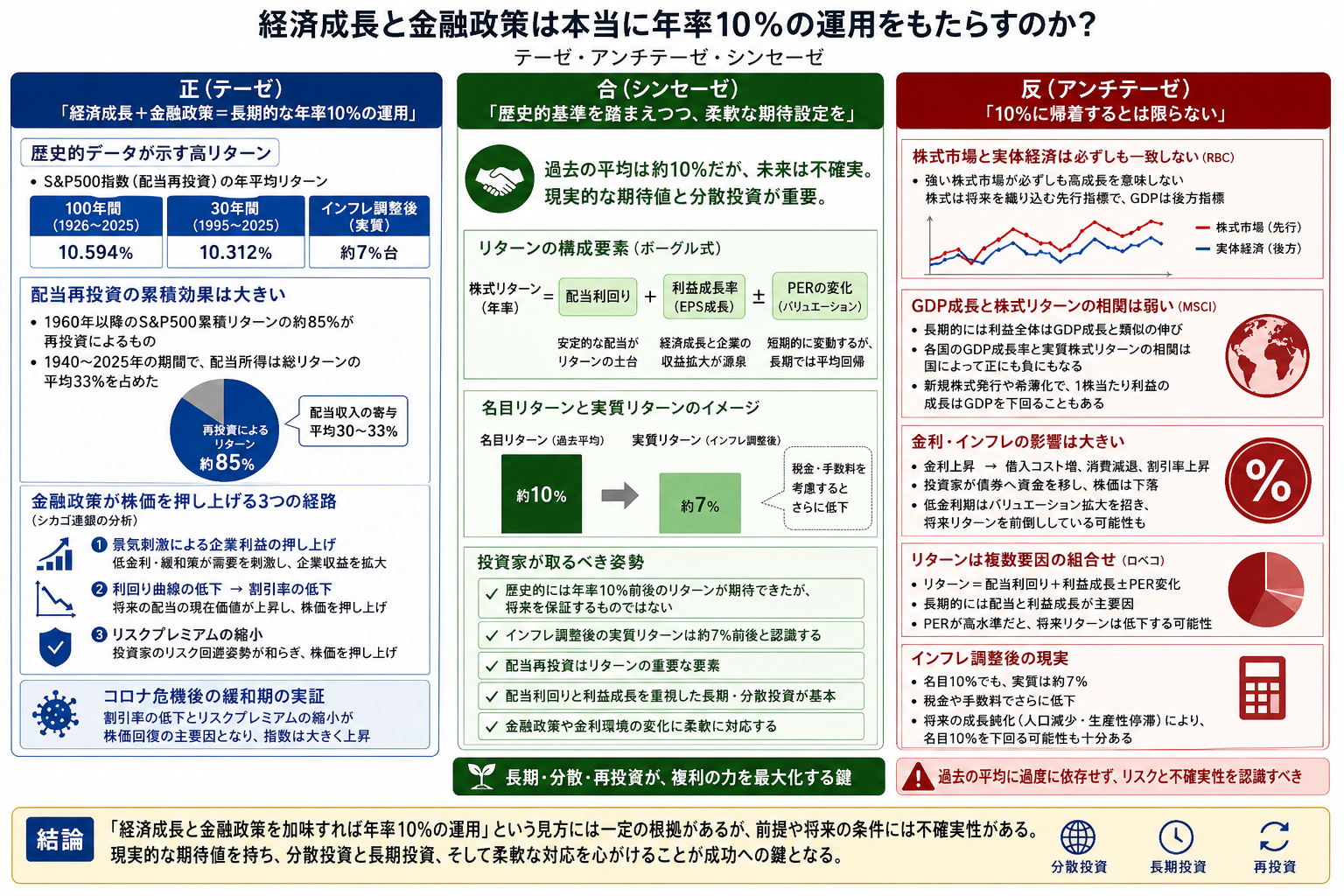

正(テーゼ): 「経済成長+金融政策=長期的な年率10%の運用」

- 歴史的なデータでは、S&P500指数に配当を再投資した場合、平均的な年率リターンはおおむね10%前後となっています。例えば、米国株式市場の100年間の年平均リターン(配当を再投資)は10.594%、30年間では10.312%でした。インフレ調整後でも7%台の実質リターンが得られています。

- この長期的な高リターンの背景には、経済成長に伴う企業利益の拡大と配当の再投資があります。配当再投資の累積効果は大きく、1960年以降のS&P500指数の累積リターンの約85%が再投資によるものであり、平均年率ベースでは約30%が配当収入に起因しています。1940~2025年の期間では配当所得が総リターンの平均33%を占めました。

- 金融政策も株価の押し上げに寄与します。シカゴ連邦準備銀行によると、緩和的な金融政策は①景気刺激により企業利益を押し上げ、②利回り曲線を押し下げることで配当割引率を低下させ、③リスクプレミアムを縮小させるという3つの経路で株価を押し上げます。コロナ危機後の政策緩和期には、割引率低下とリスクプレミアム縮小が株価回復の主要な要因となり、結果として指数が大きく上昇しました。

反(アンチテーゼ): 「10%に帰着するとは限らない」

- 経済成長と株価の非一致:RBC資産運用によれば、株式市場と実体経済の動きは必ずしも一致せず、強い株式市場が必ずしも高成長を意味しないと指摘されています。株式は将来の利益に基づいた先行指標であり、GDPなど後方指標とはタイミングが異なるためです。

- GDP成長と株式リターンの弱い関係:MSCIの研究では、長期的には企業利益全体はGDP成長率と類似の伸びを示すものの、各国のGDP成長率と実質株式リターンの相関は必ずしも正ではなく、国によっては負になることも確認されています。さらに、新規株式発行や希薄化の影響で1株当たり利益の成長率はGDP成長率より低くなる場合があります。

- 金利・インフレの影響:金利が上昇すると企業の借入コストが増加し、消費者需要が減り、株式の割引率が上がるため株価を押し下げます。米国銀行(U.S. Bank)の解説では、金利上昇が企業の利益や消費活動を圧迫し、投資家が債券へ資金を移すことで株価が下落するメカニズムが説明されています。逆に低金利期は株価の割高化(バリュエーション拡大)を招き、今後のリターンの前倒しである可能性もあります。

- リターンの構成要素:ロベコ(Robeco)は株式リターンを「配当利回り+利益成長±PER変化」に分解するボーグル式の公式を示し、長期リターンの主要な源泉は配当と利益成長であり、バリュエーション(PER)の変化は長期的には平均回帰する傾向があると指摘しています。最近の米国株高は利益成長とPER拡大の両方に支えられており、PERが高水準にあると将来的なリターンは低下する可能性があるため注意が必要です。

- インフレ調整後の現実:前述のように名目リターンが10%程度であっても、インフレ調整後の実質リターンは約7%であり、税金や手数料を考慮するとさらに低くなります。将来の経済成長率が低下し、人口減少や生産性停滞が進めば、名目10%を下回る可能性も十分あります。

合(シンセーゼ): 「歴史的基準を踏まえつつ、柔軟な期待設定を」

- S&P500への長期投資が平均年率10%前後のリターンを生んできたのは事実であり、経済成長と金融政策が企業利益と割引率を通じて株価を押し上げてきた点も認められます。しかし、これは過去の平均値であり、未来を保証するものではありません。

- GDP成長率と株式リターンの相関は低く、国や期間によって大きく異なります。リターンは配当と利益成長に加え、バリュエーションの変動や政策変化によって大きく左右されるため、金融環境が変われば平均リターンも変動します。

- 投資家は名目10%のリターンを期待しつつも、インフレ調整後の実質リターンが7%前後であることや、今後の経済成長や金利環境によってブレる可能性を認識しておくべきです。配当再投資はリターンの重要な要素であり、配当利回りと利益成長を重視した長期分散投資が賢明でしょう。

- 最後に、金融政策は株式市場を支える重要な手段である一方、過度な緩和によるバリュエーション拡大やその反動にも注意が必要です。利上げ局面では株価が抑制されることもあり、経済環境の変化や政策の転換に応じて柔軟に対応する姿勢が求められます。

以上から、「経済成長と金融政策を加味すれば年率10%の運用」という見方には一定の根拠があるものの、その前提や将来の条件には不確実性があることを踏まえ、現実的な期待値と分散投資戦略を取ることが重要であると結論づけられます。

コメント