長期の資産運用では、指数がどの程度の年利回りをもたらすかが重要です。ここでは世界株式に分散するオルカン(MSCI ACWI)、米国大型株の代表であるS&P 500、そしてIT・成長株の比率が高いNASDAQ 100の配当再投資を含む長期運用成績を比較します。指数ごとに利用可能な最長データに基づき、年率(複利ベース)を計算し、指数の性格やリスク要因も併せて考察します。

利用した情報源

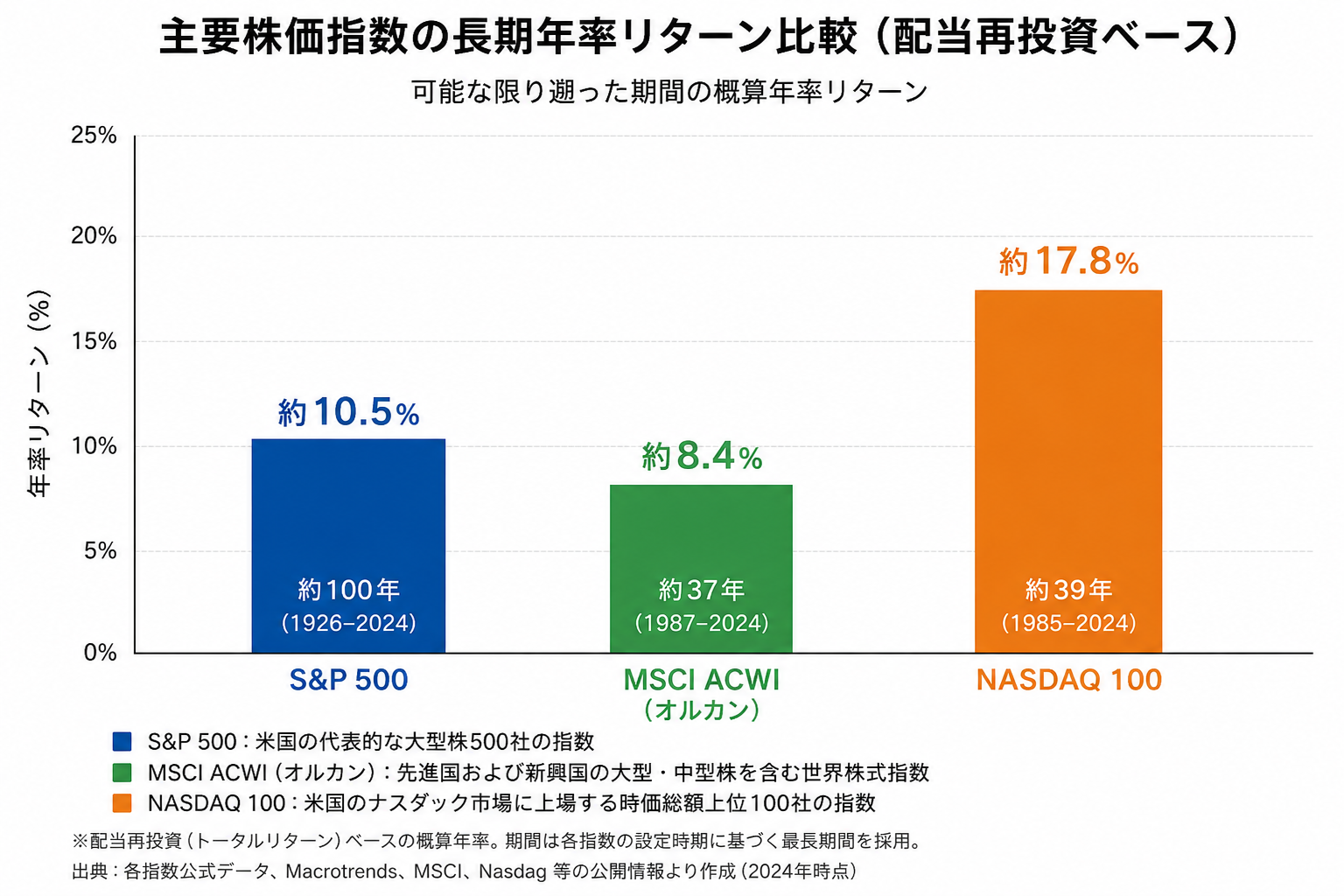

- S&P 500 – インフレ調整前の長期データを提供する「Official Data」では、1926年初めに100ドルを投資し配当を再投資した場合、2026年末には約1,930,069ドルとなり、総リターン1,929,969%、年率換算約**10.34%**であったと計算されています。これは実質(インフレ調整)では約7.16%に相当します。

- MSCI ACWI(オルカン) – MSCIの公式ファクトシートの年率表では、2026年5月時点で10年の年率が12.81%、2000年12月29日からの年率が**7.48%と記載されています。別の分析では、MSCI ACWIの1987年12月から2025年までの年率平均は8.45%**であるとまとめられています。

- NASDAQ 100 – ナスダックのコラム等によると、NASDAQ 100は1986年から2025年の40年間で単純平均約18.3%だが、複利ベースのCAGRは約**14.03%**であると指摘されています。1986年の開始以来約14%という年率は別のコラムでも確認され、同期間のS&P 500の年率は約11%であると記されています。

長期の年率比較

以下の表では、各指数の配当再投資を含んだ年率リターンをまとめました。期間は利用可能な最長のデータを記載しています(各指数の設定時期が異なるため、期間も異なります)。

| 指数と期間 | 年間複利リターンの例 | 主な出典 | 備考 |

|---|---|---|---|

| S&P 500 (1926–2026) | 約10.34%(名目・配当再投資後) | Official Data | 1926年に100ドル投資→2026年に約1,930,069ドル、実質リターンは年率約7.16%。米国大型株500社で構成。 |

| MSCI ACWI (1987–2026) | 約8.45% | BioErrorLogによるMSCIファクトシート分析 | 1987年末から2025年までの年率平均。先進国と新興国の大型・中型株約2,500銘柄で構成。 |

| MSCI ACWI (2000–2026) | 7.48% | MSCI公式ファクトシート | 2000年12月29日から2026年5月までの年率。10年年率は12.81%と高いが、ITバブル崩壊やリーマンショックを含む長期では7.48%。 |

| NASDAQ 100 (1986–2025) | 約14.03% | QuantFlowLabの長期分析 | 1986年から2025年の複利年率。単純平均は18.28%だが、ボラティリティの影響を含めると実際のCAGRは14.03%。 |

| NASDAQ 100 (1986–2025、S&P 500比較)** | 14% vs 11% | A Wealth of Common Senseのコラム | 1986年以降、NASDAQ 100は年率約14%、S&P 500は同期間で約11%と報告。 |

各指数の特徴と考察

S&P 500 – 米国大企業の成長力と安定的な複利

- 約100年の長期データがあり、配当再投資を含めた年率は 約10% に収束しています。インフレ調整後でも7%程度を維持しており、長期投資の基準点となる指数です。

- 米国大企業は世界中から利益をあげているため、米国GDPより高い利益成長を実現してきました。配当再投資は総リターンの大きな部分を占めます。

- 長期的には景気後退や金利上昇などで大きな調整もありますが、歴史的には回復力が高いとされます。

MSCI ACWI – 世界分散によるリスク低減とリターンの希薄化

- MSCI ACWIは先進国23か国と新興国24か国の大型・中型株約2,500銘柄で構成され、世界の投資可能な株式市場の約85%をカバーします。

- 2000年末からの年率は 7.48% と、S&P 500より低くなっています。1987年からの長期データでも 8.45% と、米国市場より2ポイントほど低い水準です。

- 成熟した日本やヨーロッパの経済、新興国のボラティリティなどを平均するとリターンが押し下げられます。一方で、米国が停滞した場合でも他地域の成長を取り込める「保険」の役割があります。

NASDAQ 100 – 高成長企業集中による高リターンと高リスク

- NASDAQ 100は非金融セクターの大型株100社で構成され、情報技術・インターネット関連の企業が高い比率を占めます。1986年から2025年までの40年間のCAGRは 約14.03% と、S&P 500を大きく上回ります。

- 単純平均では約18.3%ですが、ボラティリティによる複利効果の目減り(“ボラティリティ税”)を考慮すると14%程度になります。

- 高いリターンの背景にはマイクロソフト、アップル、NVIDIA、アマゾンなど世界最大の成長企業が集中していることが挙げられます。しかし、ITバブル崩壊後やリーマンショック後には長期間低迷した時期もあり、リスクも大きいことに注意が必要です。

まとめ

オルカン(MSCI ACWI)、S&P 500、NASDAQ 100の運用成績を比較すると、次のような特徴が見えてきます。

- リターンの高さ:長期の年率はNASDAQ 100 > S&P 500 > MSCI ACWIの順に高い。NASDAQ 100は約14%の年率で突出しているが、その裏には大きな価格変動が伴います。

- 地域分散とリスク:MSCI ACWIは世界分散によってリターンは低めだが、特定地域の低迷を他地域がカバーしうる点がメリットです。

- 長期投資の基準:S&P 500は約100年の長期データに支えられ、年率約10%という歴史的実績を持つため、長期投資の基準とされる指数です。

- 投資戦略への示唆:高リターンを狙うならNASDAQ 100への集中投資が魅力的ですが、暴落時の回復に長い時間がかかることを覚悟すべきです。安定的なリターンを重視し、米国への偏りを減らしたい場合はMSCI ACWIが候補になります。S&P 500はその中間で、米国の強さを享受しつつ長期的な安定性も期待できます。

本比較は過去データに基づくものであり、将来のリターンを保証するものではありません。金融政策や企業収益、地政学的要因の変化によってリターンは大きく変動し得るため、適切な分散とリスク許容度に応じた運用が重要です。

コメント