はじめに

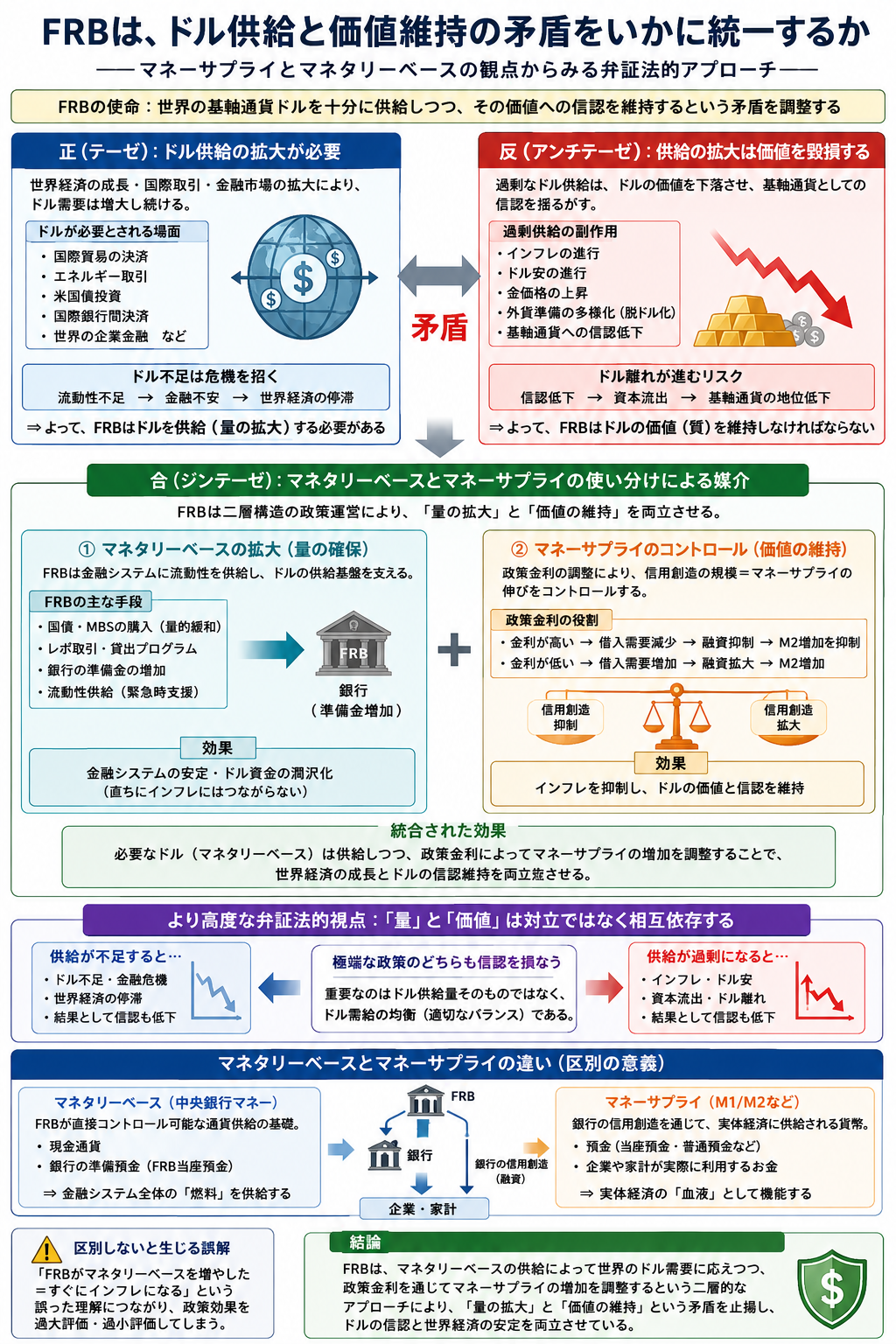

FRB(米連邦準備制度理事会)は、世界の基軸通貨ドルを管理する中央銀行として、二つの相反する使命を担っている。

一つは、世界経済の成長や金融市場の流動性を支えるため、十分なドルを供給することである。

他方で、ドルを過剰に供給すればドルの価値が下落し、基軸通貨としての信認を失う危険がある。そのため、ドルへの需要を維持し、その価値を保たなければならない。

つまりFRBは、

- ドルを増やさなければならない(量)

- ドルの価値は下げてはならない(質)

という根本的な矛盾を抱えている。

この矛盾を理解するには、「マネタリーベース」と「マネーサプライ」を区別することが不可欠である。

正(テーゼ)

世界経済はドル供給の拡大を要求する

ドルは米国だけの通貨ではない。

- 国際貿易

- エネルギー決済

- 米国債投資

- 国際銀行間決済

- 世界の企業金融

など、多くの場面で利用される世界通貨である。

世界経済が拡大すれば、

ドル不足

が発生する。

そのためFRBは、

- 国債購入

- レポ取引

- 銀行準備金供給

- 流動性支援

などを通じ、

マネタリーベース(中央銀行マネー)

を拡大する必要がある。

十分な準備金が供給されれば銀行は融資を行いやすくなり、必要に応じてマネーサプライも増加し、世界経済は円滑に機能する。

したがって、

基軸通貨国はドル供給を増やし続ける宿命

を負っている。

反(アンチテーゼ)

ドル供給はドル価値を毀損する危険を持つ

しかし、供給には副作用がある。

貨幣は、

需要より供給が増えれば価値は下落する。

過度なマネーサプライの増加は

- インフレ

- ドル安

- 金価格上昇

- 外貨準備の多様化

- 基軸通貨への信認低下

を招きうる。

つまり

ドルを供給するほどドルは弱くなる

という矛盾が存在する。

世界がドル離れを始めれば、

基軸通貨そのものが揺らぐ。

したがって、

単なる金融緩和だけでは政策は成立しない。

合(ジンテーゼ)

マネタリーベースとマネーサプライを使い分けることで矛盾を媒介する

FRBは、この矛盾を二層構造で調整している。

第一段階

マネタリーベースを増やえる

FRBは

- 銀行準備金

- レポ

- 資産購入

などを通じて

マネタリーベースを供給する。

これは金融システム全体の流動性を維持するためであり、直ちにインフレを意味するわけではない。

第二段階

マネーサプライの増加を政策金利で制御する

銀行が融資を行うかどうかは、

政策金利によって左右される。

政策金利が高ければ

- 借入需要は減少

- 信用創造は抑制

- マネーサプライの増加は限定される。

逆に、

政策金利が低ければ、

銀行貸出は活発になり、

マネーサプライは大きく増加する。

したがって、

FRBは

- マネタリーベースは必要に応じて供給しながら、

- 政策金利によって信用創造を調節する

という二段階の政策運営を行っている。

より高度な弁証法

「量」と「価値」は対立ではなく相互依存する

一見すると

- ドル供給

- ドル価値維持

は矛盾する。

しかし実際には、

ドル供給が不足すると

- 金融危機

- ドル不足

- 世界経済停滞

が発生し、

かえってドルへの信認も低下する。

逆に、

供給だけを重視すると、

インフレが進み、

ドル離れが進行する。

つまり

「供給しないこと」も「供給し過ぎること」も信認を失わせる。

したがって、

FRBが維持しようとしているのは

ドル供給量そのものではなく、ドル需給の均衡である。

マネタリーベースとマネーサプライを区別する意義

この議論で最も重要なのは、

マネタリーベースとマネーサプライは同一ではないという点である。

- マネタリーベースは、FRBが直接供給する中央銀行マネー(現金通貨+民間銀行の日銀当座預金に相当するFRB当座預金)。

- マネーサプライは、銀行の信用創造を通じて企業や家計が実際に保有・利用する貨幣である。

FRBはマネタリーベースを比較的直接的にコントロールできるが、マネーサプライは銀行の融資姿勢や借り手の需要にも左右される。そのため、マネタリーベースを増やしても、政策金利が高く信用需要が弱ければ、マネーサプライは必ずしも同じペースでは増えない。この区別を無視すると、「中央銀行がお金を増やした=すぐにインフレになる」という短絡的な理解に陥り、政策効果を誤って評価することになる。

結論

FRBは、世界の基軸通貨としてドルを十分供給する責務と、その価値への信認を維持する責務という、一見すると両立しがたい二つの課題に直面している。この矛盾を調整するため、FRBはマネタリーベースを供給して金融システムの流動性を確保する一方、政策金利を通じて信用創造とマネーサプライの伸びを調節するという二層的な政策運営を行う。すなわち、「量の供給」と「価値の維持」を対立するものとしてではなく、相互に補完し合うものとして統一することが、現代の基軸通貨国の金融政策の核心である。これは、矛盾を止揚(アウフヘーベン)しながら新たな均衡を形成していく、弁証法的な政策運営の一例といえる。

コメント