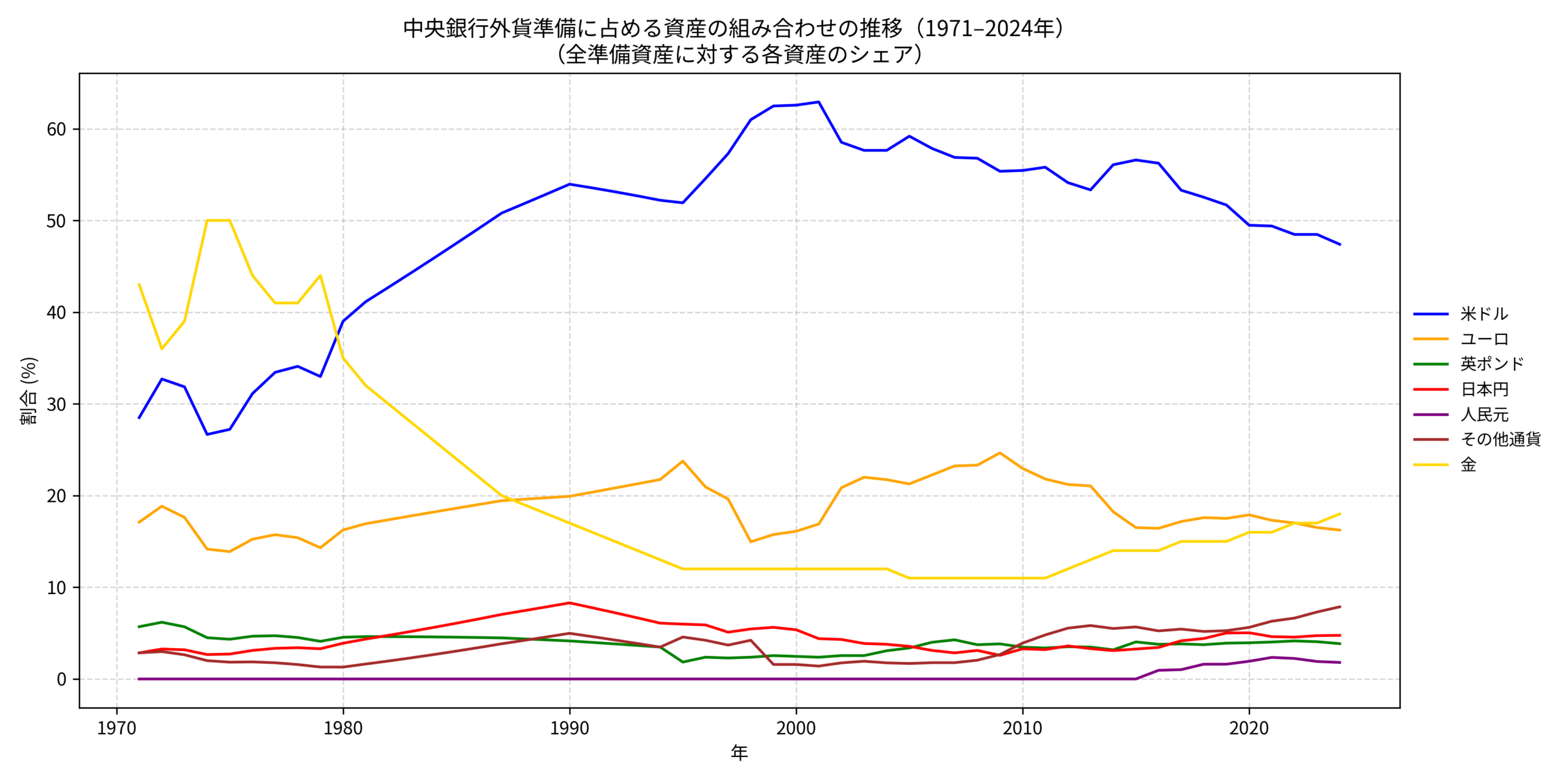

主要なポイント

- 金のシェア:ニクソン・ショック直後の1971年は約43%、1974~75年には50%と高かったものの、1980年代から1990年代にかけては各国が外貨保有を増やしたため低下し、2000年代には10%台前半まで下落しました。その後、地政学的リスクの高まりやドル離れの動きから金の比率は再び上昇し、IMFによれば2024年には約18.3%に達しています。

- 米ドル:金の割合を考慮した場合でも米ドルは依然として最大の準備資産です。1970年代前半は全準備資産の約28%程度でしたが、2000年にかけて増加し、2024年は約47%となりました。

- ユーロ(欧州通貨):ユーロ導入前の欧州通貨を含め、1990年代半ばに約14〜18%で推移し、2024年には約16.2%となりました。

- その他の通貨:人民元を含む「その他通貨」は多様化を反映して増加傾向にあり、2024年には約7.9%に達しました。

- 人民元:2016年以降にシェアが公表され、2024年時点で約1.8%です。

注:金の比率については1970〜1979年の実測値および2024年のIMF報告以外は信頼できる時系列データがないため、文献の記載を基に線形補間した推定値を用いています。これにより、グラフは大まかなトレンドを示すもので、正確な数値は公式統計を参照してください。

この図は、1971年から2024年までの中央銀行の準備資産構成の変化を示しています。ここでは弁証法的な観点から、その推移を考察します。

まず、** thesis(正)**として、米ドルの圧倒的な存在感が挙げられます。ブレトン・ウッズ体制崩壊後も、深い金融市場と高い流動性に支えられて、米ドルは長期にわたり主要準備資産の地位を維持しました。円やポンド、その他の通貨は追随するものの、その比率は限定的で、特に1980年代から2000年代前半にかけて米ドル比率が一段と高まる時期がありました。これは、世界経済がアメリカの金融市場と連動し、ドル建て資産が安全資産とみなされたことの表れです。

これに対し、** antithesis(反)**として、多様化と脱ドル化の潮流があります。図では、ユーロや人民元、その他通貨が徐々に存在感を増し、金の比率が再び上昇している様子が読み取れます。ユーロの導入は欧州の経済統合を反映し、ユーロ建て資産を準備に組み入れる動きが進みました。また、近年の人民元の台頭は、中国の経済規模拡大と国際化政策の成果を示しています。さらに、世界的な地政学的不安定やインフレ懸念が高まる中、金の安全資産としての役割が再評価され、かつて大きく低下した金の比率が再び伸びています。

** synthesis(合)**として、現在の準備資産構成は、ドルの覇権が残存する中で多様化が進むバランス状況にあります。米ドルは依然として主軸ですが、ユーロや人民元、その他通貨のシェア拡大や金の再浮上は、国際金融システムが一極支配から複数基軸へと移行しつつある兆候です。また、金の比率上昇は、国債など通貨建て資産への信頼が揺らいでいることを示唆しており、金が資産分散やリスクヘッジの手段として再評価されていると言えます。

このように、中央銀行の準備資産の構成は、経済成長、金融政策、地政学リスクの変化に応じて動的に変化しており、ドル基軸体制の継続と多極化への動きが同時進行する中で、新たな均衡を模索していると考えられます。

コメント