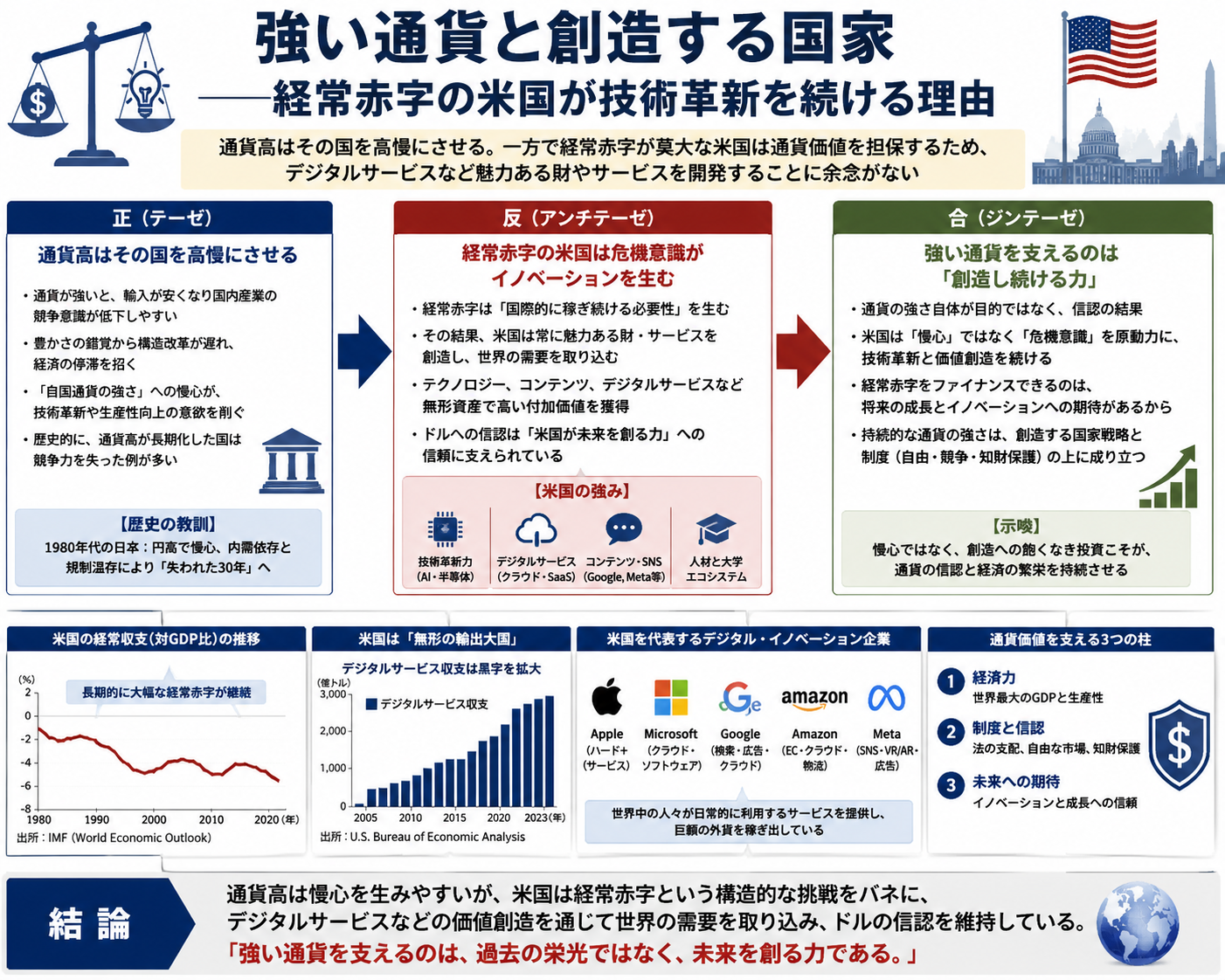

1. 問題の背景

- 国内のFX取引は2012年1月以降、「先物取引に係る雑所得等」として税率20.315%(所得税15%+住民税5%+復興特別所得税0.315%)の申告分離課税が適用され、損失は同種の所得と通算し翌年以降3年間繰り越せます。

- 無登録の海外FX業者との取引は2016年10月1日以降、特例が縮小され利益は雑所得として総合課税の対象となりました。総合課税では給与所得など他の所得と合算し超過累進税率(最大45.945%)で課税され、損失の繰越控除や国内FXとの損益通算は認められません。

本稿では、海外FX利益を申告分離課税とするべきだとする立場(テーゼ)と、総合課税が妥当とする立場(アンチテーゼ)を提示し、その対立から得られる統合(ジンテーゼ)を弁証法的に考察しています。

2. 申告分離課税が妥当とする立場(テーゼ)

- 同じ商品に同じ税制を適用すべき:FXは国内外を問わず為替差益を狙う投機的取引で商品性の違いは小さく、国内FXは申告分離課税が適用されることから、海外FXとの区別は不公平だとする主張があります。

- 投資家保護と税制の安定性:申告分離課税では損失の繰越控除や損益通算が認められ、税率も一定で計算が容易です。海外FXの利益も同じ扱いにすれば、税務計算の複雑さが減り納税者の遵守が促進されると主張されます。

- 国際競争力の観点:総合課税にすると税負担が増え投資家が海外業者を避ける一方、自由な資本移動や国際競争力を損なう可能性があるため、一律の申告分離課税を求める声があります。

3. 総合課税が妥当とする立場(アンチテーゼ)

- 法令に基づく明確な規定:国税庁のタックスアンサーは、無登録業者との取引は金融商品取引法に規定する店頭デリバティブ取引に該当しないため申告分離課税の対象外と明言しています。

- 2016年税制改正の趣旨:税理士法人UAPの解説によれば、無登録業者によるトラブルが多発し投資家保護が不十分なため、海外の無登録業者との取引損益を総合課税に戻したとされています。

- 投資家保護とリスク抑止:金融庁も無登録業者への注意喚起を行っており、税制上の優遇をなくすことで安易な利用を抑止する効果があります。総合課税とすることで海外業者の所得捕捉が容易になり、適切な課税が行われると主張されます。

4. 弁証法的統合(ジンテーゼ)

- 登録制度との連動強化:海外業者でも日本法人があり金融商品取引業の登録を受けていれば申告分離課税が適用されます。登録を義務化し、その登録に応じて特例を付与するという現行枠組みを強化すれば、投資家保護と税制の整合性が図れると考えられます。

- 国際的情報交換の強化:各国間で税務情報交換を進めれば海外業者の所得捕捉が容易になり、特例適用の判断基準が整備される可能性があります。

- 投資家教育とリスク開示:税制だけでなく、海外FXの高リスクや無登録業者の危険性を周知し、投資家が適切なリスク管理を行えるようにすることが重要です。

- 税制改革の検討:金融所得課税全体について累進性を取り入れるなどの改革を検討することで、所得再分配機能と税制の公平性を両立させる道も考えられます。

5. 結論

現行の所得税法および租税特別措置法では、日本で登録のない海外FX業者との取引で生じた利益は雑所得として総合課税の対象となり、申告分離課税は適用されません。無登録業者との取引損益を総合課税とした2016年改正以降、この扱いが法的に確定しています。一方、日本法人を通じて金融商品取引業者として登録を受けた海外系業者との取引では申告分離課税が適用されるため、利用する業者の登録状況を確認することが重要です。

申告分離課税を求める投資家の声と、総合課税による規制目的・所得再分配の視点との間には緊張関係があります。双方の考えを統合するには、登録制度の改善や国際協力の強化、投資家教育を通じて税制の公平性と投資家保護を両立させる方策を模索する必要があります。

コメント