序論

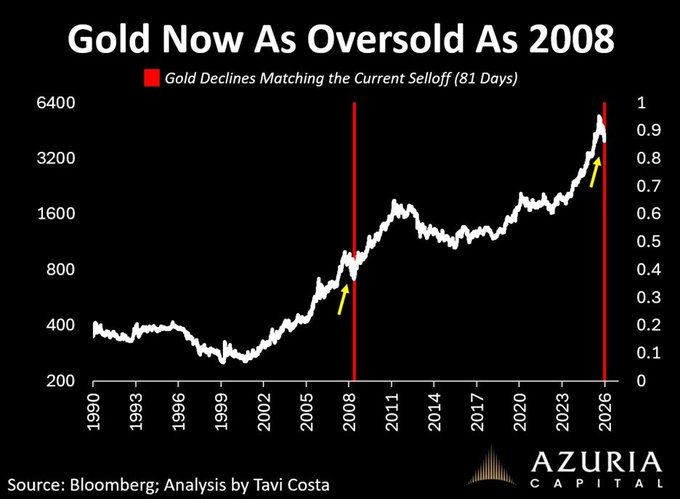

提示された図は、金価格が1990年代から2026年にかけての大きな下落局面を示しています。特に2008年の金融危機と現在の2026年初頭の売り込みが比較され、「81日間の下落が続き、2008年級の売られすぎ水準に到達している」という主張が含まれているようです。本稿では、現状の金価格を2008年当時と比較し、売られすぎか否かを弁証法的(正‐反‐合)に検討します。なお、本稿は2026年7月4日時点の情報に基づいています。

正(主張)―金は歴史的に売られすぎで、反発の機会である

- 短期的に極端な下落が起きている – 2026年3月、金価格は月間ベースで12%も急落し、2013年以来最悪の月となりました。この下落は長期的な価値に対する懸念ではなく、流動性確保のための売りや実質金利急騰に起因しており、投機的なデレバレッジに伴う一時的な「戦術的歪み」と見ることができます。この時期の金ETFからは84トン(120億米ドル)が流出したものの、アジアでは逆に10トンの買いがあり、売りは地域的に偏っていました。歴史的に、こうした急落後には6〜12か月のプラスリターンが繰り返されてきたことが指摘されています。

- テクニカル指標は極端な弱気を示す – 米国の資産運用会社U.S. Global Investorsは、金が「60日ベースで自らの歴史に対して売られすぎである」と分析しています。同社の代表であるフランク・ホルムズ氏は、「現在の弱気センチメントと強固なファンダメンタルズが重なったときは逆張りの好機になる」と述べ、金や金鉱株でポートフォリオ全体の10%程度を保有することを推奨しています。

- センチメント指標からも反発の可能性 – 投資情報会社SentimenTraderが開発したGLD Optix(ゴールドETFのセンチメント指数)は2026年3月に19.11まで急低下し、10日移動平均が20を下回るシグナルが点灯しました。過去にこのシグナルが出た場合、12か月後の勝率は89%、中央値リターンは約10%に達したと報告されています。金鉱株指数GDXの構成銘柄の95%がベアマーケットに陥ったことも、投資家が投げ売りを終えた「洗練期」である可能性を示します。Barron’sやSentimenTraderは、こうした極端な価格圧縮と悲観的なセンチメントが「典型的な逆張りのチャンス」であると強調しています。

- ファンダメンタルは強いまま – 高い政府債務、持続的なインフレ懸念、地政学的リスクの高まりなど、金の長期的な投資テーマはむしろ強まっています。U.S. Global Investorsは、財政赤字や中央銀行の金買いが続いていること、インフレが構造的に残っていることを挙げています。この構造的需要は時間軸が長く、歴史的にも価格を押し上げる要因です。また、BLSによれば、2008年から2012年にかけて金の生産者物価指数は101%以上上昇し、2010年9月から2011年9月にかけては金価格が50%強上昇しました。2008年の金融危機後、米連邦準備制度が量的緩和を開始すると、金は数年で史上最高値を更新しています。

反(反論)―売られすぎ論の限界とリスク

- 実質金利と米ドルの上昇が続く可能性 – ステート・ストリートの2026年中期見通しによると、原油高や湾岸地域の供給ショックにより実質金利とドル相場が上昇しており、金の持ちコストが高まっています。金は利息を生まないため、金利が上昇すると相対的な魅力が落ちます。報告は、原油価格が150ドルを超えるような強気シナリオでは、金が4,000ドル付近まで下落するリスクもあると警告しています。

- 短期の下落がさらなる下落を誘発する可能性 – 流動性が枯渇する局面では投機筋が連鎖的にポジションを解消するため、テクニカルな「売られすぎ」が長期化することがあります。WisdomTreeは2026年3月の急落はCTA(商品投資顧問)による大量のロングポジション解消が原因だったと指摘し、将来も同様の動きが起こり得るとしています。また、トルコ中央銀行がリラ防衛のために50トンの金を担保に入れたように、中央銀行の一時的な売却がさらなる供給圧力をもたらすリスクもあります。

- 歴史は繰り返さない可能性 – 2008年の金融危機後に金が急騰した背景には、FRBによる大規模な量的緩和とドル安がありました。しかし現在は米国債務が既に高水準で、利下げ余地が限定される中、同規模の金融刺激が行われる保証はありません。インフレ抑制のために長期的な高金利政策が続けば、金は長期間調整する可能性があります。

- 金価格はすでに歴史的高水準にある – 2026年の金価格は4,400~4,700ドル台にあり、長期トレンドから見ると依然として高値圏です。ウクライナや中東の緊張が和らいだ場合、安全資産としての需要が一時的に減退し、金が短期的に下落するリスクがあります。

合(統合)―バランスの取れた見方

上記の議論を踏まえると、現在の金市場は「売られすぎ」と「さらなる下落リスク」の両方の要素を含む複雑な状態にあることがわかります。テクニカルな指標はセンチメントが極端に弱気であることを示し、歴史的にはこうした局面が中長期的な反発につながることが多い。一方で、原油高や高金利といったマクロ要因は短期的な重石となり、過去の量的緩和のような追い風がない可能性もあります。

金を投資ポートフォリオに組み入れる際には、この「綱引き」を理解することが重要です。U.S. Global Investorsが推奨するように、ポートフォリオの5〜10%程度を金(現物または金鉱株)に配分し、残りは他の資産に分散することは現実的な選択肢といえます。投資家は実質金利、ドル指数、ETFの資金流入、金鉱株の動向などを注視しながら、急落時に段階的に買い下がるなどの戦術を検討すると良いでしょう。

結論として、2026年3月の急落が示すように金は短期的に売られすぎの状態にあり、逆張りの好機が生まれている可能性は高い一方、マクロ環境の変化には引き続き警戒が必要です。金を安全資産やインフレヘッジとして長期保有する姿勢は依然として有効ですが、短期的な値動きに翻弄されないよう、分散とリスク管理を徹底することが求められます。

コメント