2025年の世界の金市場を弁証法的に捉えると、金は一方で宝飾品や電子部品として消費される商品でありながら、他方では投資家や中央銀行によって蓄積される貨幣・準備資産でもある。この二重性の対立が、2025年には後者へ大きく傾いた。

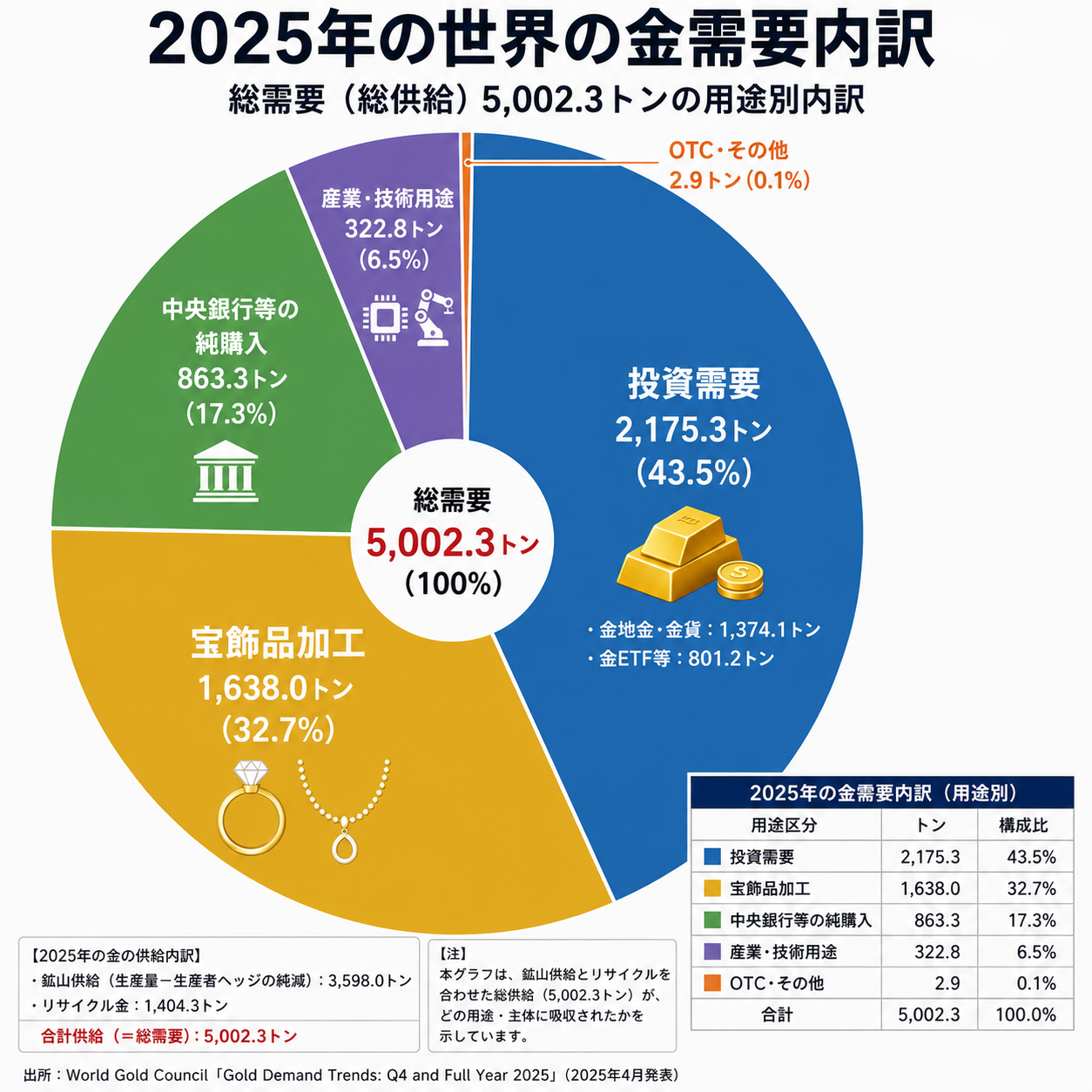

| 2025年の需要区分 | トン | 総需要5,002.3トンに占める割合 |

|---|---|---|

| 投資需要 | 2,175.3 | 43.5% |

| 宝飾品加工 | 1,638.0 | 32.7% |

| 中央銀行等の純購入 | 863.3 | 17.3% |

| 産業・技術用途 | 322.8 | 6.5% |

| OTC・その他 | 2.9 | 0.1% |

| 合計 | 5,002.3 | 100% |

供給面では、鉱山生産3,671.6トンから生産者ヘッジの純減73.6トンを差し引いた鉱山供給が3,598.0トン、リサイクル金が1,404.3トンで、合計5,002.3トンとなった。したがって、円グラフは厳密には「年間産出量の内訳」ではなく、年間供給された金が、どの需要主体に吸収されたかを表している。(World Gold Council)

正:金は宝飾品・産業用の商品である

伝統的な見方では、金需要の中心は宝飾品である。金は指輪、ネックレス、宗教用品、贈答品などに加工され、特にインド、中国、中東などでは、装飾品であると同時に家計の貯蓄手段として保有されてきた。

また、金は腐食しにくく、電気伝導性に優れるため、電子機器、半導体、医療機器、歯科、航空宇宙などにも利用される。2025年の技術需要は322.8トンであり、AI関連用途の拡大が支えとなったものの、総需要に占める割合は約6.5%にすぎない。(World Gold Council)

この立場から見れば、金価格も一般の商品と同様に、鉱山生産量、リサイクル量、宝飾需要、産業需要によって決定されるように見える。

しかし、2025年の数字は、この商品需要中心の説明だけでは不十分であることを示した。

反:金は消費される商品ではなく、退蔵される貨幣である

2025年には、投資需要が2,175.3トンに達し、宝飾品需要を上回って最大の需要項目となった。内訳は、金地金・金貨が1,374.1トン、金ETF等が801.2トンである。投資需要だけで年間供給量の43.5%を吸収した。(World Gold Council)

さらに、中央銀行は純額で863.3トンを購入した。これは総供給量の17.3%に相当する。投資家と中央銀行を合計すると、

投資需要43.5%+中央銀行17.3%=約60.8%

となり、2025年に市場へ供給された金の約6割が、工業製品や装飾品として消費されるのではなく、価値保存のために保有されたことになる。

中央銀行の購入量は、1,000トンを超えた直前3年間より減少したものの、2010~2021年の平均473トンを大きく上回った。世界金協会は、2025年の中央銀行購入を863トンと推計している。(World Gold Council)

ここに金市場の特徴がある。原油や小麦は、価格が上がれば消費が減り、最終的には使用されて消滅する。これに対して金は、価格が上がるほど「安全資産として保有したい」という需要が強まる場合がある。

すなわち、金は価格上昇によって需要が減る普通の商品であると同時に、価格上昇が信用を高め、さらなる需要を呼び込む貨幣的資産でもある。

宝飾品需要の減少は、金需要の消滅を意味しない

2025年の宝飾品加工需要は1,638トンで、前年比19%減少した。相次ぐ史上最高値によって、消費者が購入量を減らしたためである。

しかし、宝飾品需要の金額は前年比18%増の過去最高、1,720億ドルに達した。つまり、消費者は高価格によって重量を減らしたものの、金に支払った金額自体は増えた。(World Gold Council)

ここにも矛盾がある。

- 重量ベースでは、宝飾需要が縮小した。

- 金額ベースでは、宝飾市場が拡大した。

- 減少した宝飾需要以上に、投資需要が増加した。

したがって、金価格の上昇は金需要全体を破壊したのではなく、需要の形態を、身に着ける金から保有する金へと転換したのである。

鉱山供給は価格上昇に対して急には増えない

通常の商品であれば、価格が上昇すれば企業は生産を増やし、供給増によって価格が抑えられる。

しかし、2025年のドル建て金価格が大幅に上昇したにもかかわらず、鉱山生産は前年比約1%増の3,671.6トンにとどまった。新しい金鉱山を発見し、許認可を取得し、資金調達を行い、実際に生産を始めるまでには長い年月がかかるからである。(World Gold Council)

リサイクル金も1,404.3トンと前年比3%増にとどまった。世界金協会は、ドル建て金価格が年間で大きく上昇したにもかかわらず、リサイクル供給の反応は比較的鈍かったと指摘している。(World Gold Council)

したがって、金市場では次のような非対称性が生じる。

投資需要や中央銀行需要は短期間で数百トン増加し得るが、鉱山供給は短期間ではほとんど増加できない。

この非対称性が、需要増加を価格上昇へ直接転化させる。

合:金は「消費財」と「無国籍通貨」の統一物である

正の立場では、金は宝飾品や電子部品として使われる商品である。

反の立場では、金は信用不安、インフレ、通貨価値の低下、地政学的対立に備えて保有される貨幣的資産である。

両者を統合すると、金は単なる商品でも、正式な通貨でもない。

金とは、実物需要によって最低限の価値を支えられながら、国家や金融機関の信用に依存せず保有できる「無国籍の準備資産」である。

2025年には、宝飾品と産業用を合わせても総需要の約39.2%であったのに対し、投資家と中央銀行による需要は約60.8%に達した。

これは、金価格を決める中心的な力が、宝飾品の売れ行きや電子機器の生産量から、次第に次の要因へ移っていることを示す。

- 法定通貨への信認

- 米国債を含む政府債務への不安

- 実質金利とインフレ

- 地政学的分断

- 外貨準備の多様化

- ETFを通じた金融投資

結論

2025年の金市場では、約5,002トンの供給に対し、最大の需要主体は宝飾品産業ではなく投資家であった。

中央銀行購入も加えれば、年間供給の約6割が価値保存目的で吸収された。これは金が「掘り出されて使われる資源」から、掘り出されて地下とは別の金庫へ移される資産へ変化していることを意味する。

したがって、2025年の金価格上昇を単なる需給逼迫と理解するだけでは足りない。それは、ドルや国債を中心とする信用貨幣体制の内部に生じた不安が、金という体制外部の資産に転化された結果である。

金は貨幣ではない。しかし、貨幣への信頼が揺らぐたびに、貨幣としての性格を強める。この矛盾こそが、現代の金市場を動かす根本的な力なのである。

コメント