税収の現状と主要税目の構成

近年の税収の推移

- バブル期の1990年代初頭、国の税収(租税及び印紙収入)は60兆円を超えていたが、その後の景気後退により2009年度には38.7兆円に落ち込んだ。

- 経済回復や消費税率の引き上げ(1997年5%、2014年8%、2019年10%)に伴って税収は増加し、2024年度には75.2兆円、2025年度(令和7年度)当初予算では77.8兆円となった。

- 2026年度(令和8年度)当初予算では税収を 83兆7,350億円 と見込んでおり、前年度当初予算(77兆8,190億円)から約5.9兆円増と過去最高を更新する。補正後の2025年度税収見込み(80兆6,980億円)と比べても約3.0兆円増となる。

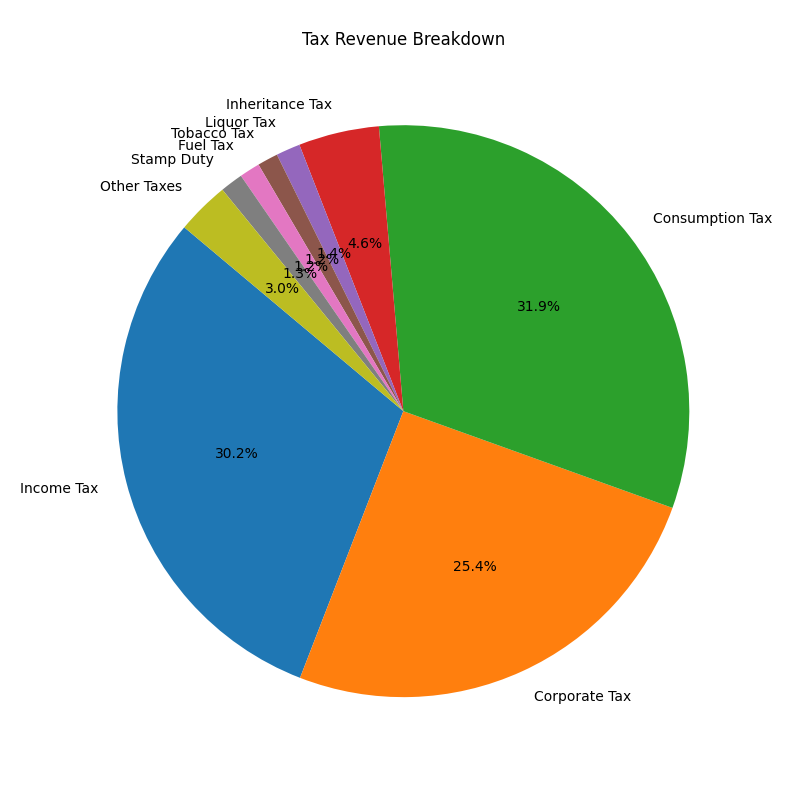

令和8年度(2026年度)租税及び印紙収入の内訳(概算)

令和8年度予算における主要税目ごとの概算額は以下のとおりである。単位は兆円に換算している(100億円=1兆円)。

| 税目 | 概算額(億円) | 概算額(兆円) |

|---|---|---|

| 源泉所得税 | 20兆6,040億円 | 約 20.6 |

| 申告所得税 | 4兆7,210億円 | 約 4.7 |

| 所得税計 | 25兆3,250億円 | 約 25.3 |

| 防衛特別所得税(仮称) | 380億円 | 0.04 |

| 法人税 | 20兆6,960億円 | 約 20.7 |

| 防衛特別法人税 | 5,760億円 | 0.6 |

| 消費税 | 26兆6,880億円 | 約 26.7 |

| 相続税 | 3兆8,180億円 | 約 3.8 |

| 酒税 | 1兆1,470億円 | 約 1.1 |

| たばこ税 | 9,760億円 | 約 1.0 |

| 揮発油税ほか燃料関係税 | 約9,720億円 | 約 1.0 |

| 印紙収入 | 1兆0,800億円 | 1.1 |

| その他の税目(航空機燃料税・石油石炭税・電源開発促進税・自動車重量税・国際観光旅客税・関税・とん税等) | 数千億円規模 | 約数兆円 |

| 一般会計租税及び印紙収入合計 | 83兆7,350億円 | 83.7 |

解説: 令和8年度の一般会計歳入は税収83.7兆円と非税収(その他収入)8.99兆円、合計歳入122.3兆円で、公債金は29.6兆円である。主要税目は所得税・法人税・消費税の3税で全体の約80%以上を占める。所得税は源泉分と申告分を合わせて約25.3兆円、法人税は約20.7兆円、消費税は約26.7兆円と見込まれており、景気回復や賃金上昇により増収が見込まれている。2026年度から新たに防衛力強化のための特別所得税(約0.04兆円)と特別法人税(約0.6兆円)が導入される。。

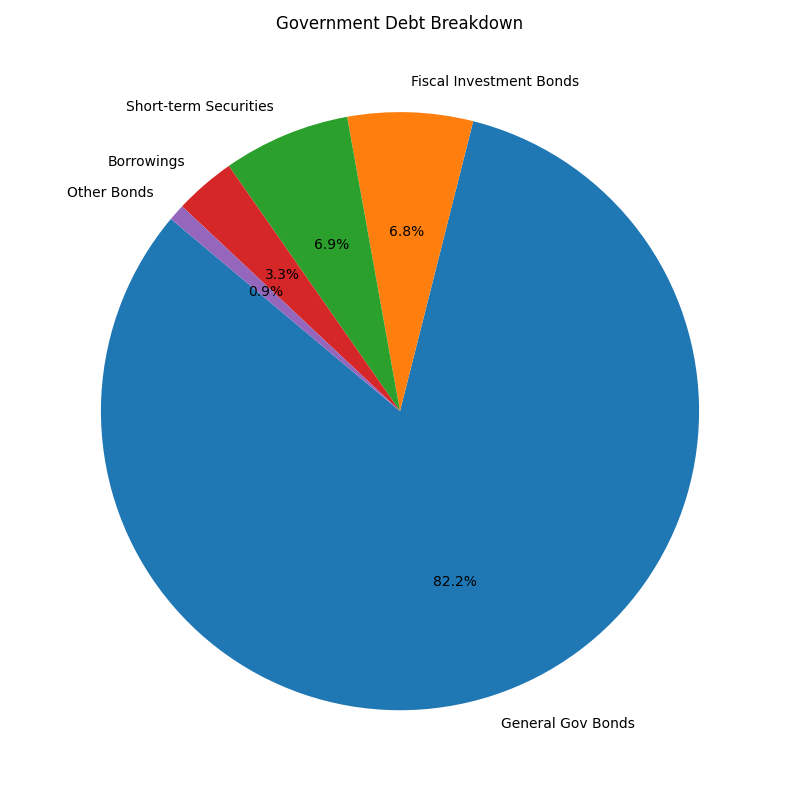

政府債務の内訳(2026年3月末現在)

財務省が四半期ごとに公表している「国債及び借入金並びに政府短期証券現在高」によると、2026年3月末(令和8年3月末)時点の国の債務残高は以下のとおりである。

債務残高総額

- 国債及び借入金並びに政府短期証券の合計:13,438,426億円(約 1,343.8兆円)。この総額が一般に「国の借金」と呼ばれる。前年同月末に比べ約20兆円増加している。

- 政府保証債務:272,275億円(約 27.2兆円)。これは政府が保証する債務であり、万が一債務者が返済不能になった場合に政府が負担する可能性がある。

国債の構成

国債残高は12,072,188億円(約 1,207.2兆円)であり、主に次の種類に分けられる。

| 区分 | 残高(億円) | 残高(兆円) | 説明 |

|---|---|---|---|

| 普通国債 | 11,042,984 | 1,104.3 | 一般会計の財源不足を補うために発行される国債。内訳には復興債(4.21兆円)やGX経済移行債(4.85兆円)が含まれる。 |

| ├ 長期国債(10年以上) | 8,522,558 | 852.3 | 償還期間が10年以上の国債。 |

| ├ 中期国債(2〜5年) | 2,080,430 | 208.0 | 償還期間2〜5年。 |

| └ 短期国債(1年以下) | 439,997 | 44.0 | 償還期間1年以下。 |

| 財政投融資特別会計国債 | 909,214 | 90.9 | 財政投融資特別会計(財投)で発行する国債。うち長期が約74.5兆円、中期が約16.4兆円。 |

| 交付国債 | 712 | 0.071 | 地方交付税の原資として発行される国債。 |

| 出資・拠出国債 | 67,034 | 6.70 | 政府が公的機関等に出資する際に発行する国債。 |

| 日本政策投資銀行危機対応業務国債 | 13,247 | 1.32 | 政策投資銀行が危機対応業務を行うための国債。 |

| 原子力損害賠償・廃炉等支援機構国債 | 38,997 | 3.90 | 東京電力福島第一原発事故などの賠償・廃炉支援のための国債。 |

借入金・政府短期証券

| 区分 | 残高(億円) | 残高(兆円) | 説明 |

|---|---|---|---|

| 借入金 | 443,243 | 44.3 | 政府が金融機関などから直接借り入れている資金。長期(1年以上)は約8.37兆円、短期(1年以下)は約35.96兆円。 |

| 政府短期証券(FB=国庫短期証券) | 922,995 | 92.3 | 一時的な資金不足を補うために発行される60日程度の割引債。 |

合計値から読み取れること

- 普通国債が全体の約82%を占める:1,104.3兆円の普通国債が総債務1,343.8兆円の大部分を構成している。償還期間別では10年以上の長期国債が8割程度を占め、国の債務は長期化している。

- 財政投融資特別会計国債や政府短期証券も無視できない規模:財政投融資債は約90.9兆円、政府短期証券は約92.3兆円あり、これらも含めた総負債を考慮する必要がある。

- 借入金は約44兆円 と国債ほどの規模ではないが、短期借入金が約36兆円と多く、金利上昇局面では資金繰りへの影響が大きい。

- 政府保証債務が約27.2兆円存在し、将来の潜在的な債務リスクとなる。

債務管理と今後の課題

- 2026年度予算では新規国債発行額を29.6兆円とし、公債依存度(公債金 ÷ 歳入総額)を24.2%まで低下させる方針を掲げている。建設公債6.7兆円、特例公債22.9兆円の発行を予定しており、赤字国債依存からの脱却を目指す。

- 社会保障費の増大により歳出は増え続けており、税収増だけでは追いつかない。ダイワ総研の報告によれば、政府の金融資産は約880兆円、負債は約1,410兆円で、負債の大半は国債・財投債である。このことから、資産を除いたネット政府債務は約530兆円で、資産の多くが外貨建てであるため為替変動の影響を受けやすい。

- 国債残高の大部分が国内で消化されているとはいえ、将来的な金利上昇や人口減少を考慮すると、財政健全化のための歳出改革と安定的な税収基盤の確立が不可欠である。

まとめ

- 税収の足元:景気回復と物価上昇を背景に、国の税収は増加基調にある。2026年度の税収は83.7兆円と見込まれ、所得税(約25.3兆円)、法人税(約20.7兆円)、消費税(約26.7兆円)の3税が主役である。これに防衛財源確保のための特別所得税・特別法人税が新たに加わる。

- 債務の内訳:2026年3月末時点で国債・借入金・政府短期証券の合計は1,343.8兆円に達し、普通国債(1,104.3兆円)が大部分を占める。長期国債が8割以上を占めることから、低金利政策が続かなければ金利負担が急増するリスクがある。

- 今後の課題:税収増は見込まれるものの、高齢化による社会保障費の増大と防衛費など新規の支出が重なり、債務残高は依然として増加傾向にある。財政健全化に向けては、歳出の抑制と税制改革による安定的な収入確保が求められる。

コメント