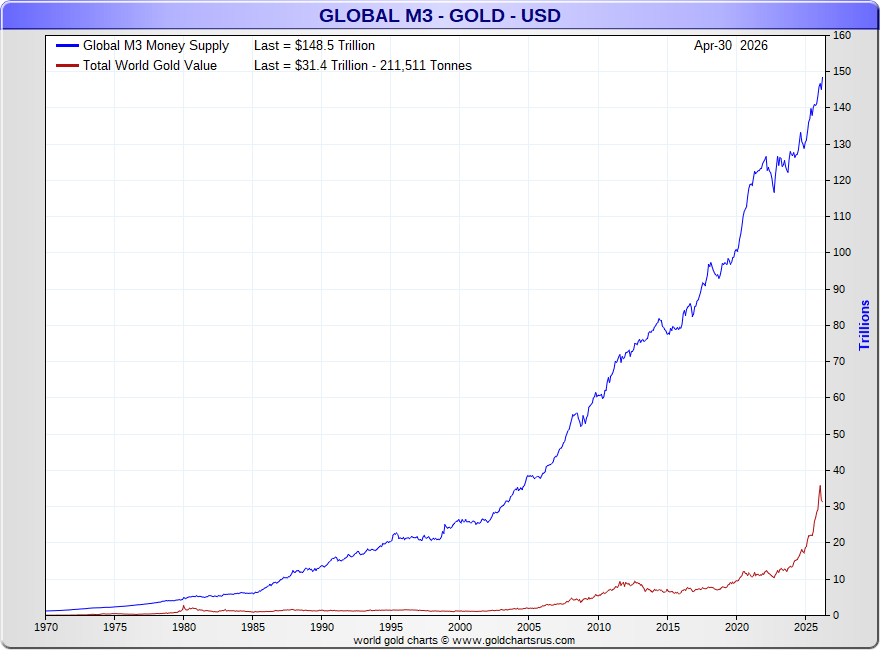

現代の貨幣供給量は、流動性や発行主体の違いに応じて階層的に分類されることが多く、代表的な指標が M1、M2、M3 である。M1 は最も狭義の通貨量であり、現金通貨と当座預金など決済に即時利用できる預金通貨で構成される。M2 は M1 に加えて、一定期間引き出しができない定期預金や貯蓄預金といった「準通貨」を含む。M3 は M2 にさらに大口の譲渡性預金や金融機関向けの短期金融商品(レポ取引、短期債券、マネーマーケットファンドなど)を加えた広義の通貨供給量である。日本ではゆうちょ銀行や信用組合に預けられた定期性預金の扱いに違いがあり、欧州連合ではレポやマネーマーケットファンドを含めるなど、構成要素には国・地域ごとの差がある。

この階層構造を弁証法的に捉えると、まず「テーゼ(正)」としての M1 がある。M1 は決済手段としての貨幣を厳密にとらえ、中央銀行が発行する紙幣・硬貨と、銀行に預けられた即時換金可能な預金を束ねることで、経済活動に直接的な影響を与える貨幣の量を示す。この範囲の貨幣は最も流動性が高く、物価や消費行動と強い相関を持つため、貨幣数量説では M1 の増減がインフレ・デフレの直接的な要因と考えられた。

これに対する「アンチテーゼ(反)」が M2 と M3 である。経済の金融化や金融商品開発が進み、現金や普通預金以外にも、流動性の高い貯蓄預金や定期預金、譲渡性預金などが決済の準備資金として機能するようになった。資金の仲介や利回り追求のために、多くの家計や企業が現金を直接保有せず、短期金融商品に資金を滞留させるようになったため、M1 だけでは実質的な通貨供給を測りきれなくなった。そこで金融当局は M1 に準通貨を加えた M2、さらに市場取引される短期債やMMF残高まで含む M3 を発表し、貨幣の広がりを把握するようになった。しかし階層を広げるほどその中には流動性や用途が異なる金融資産が混在し、どこまでを貨幣とみなすべきかについては意見が分かれる。米国では2006年に M3 の公表を中止し、欧州では引き続き M3 を金融政策の参考指標としているなど、各国のスタンスも異なる。

そして「ジンテーゼ(合)」としては、貨幣概念の階層構造自体が固定的なものではなく、経済や金融の発展に応じて変化するという認識である。近年、キャッシュレス決済やデジタル通貨、暗号資産など新たな決済手段が普及し、流動性の境界はさらに曖昧になっている。中央銀行は政策金利やバランスシート調整を主要な手段としつつも、M1〜M3 の動向や信用創造の規模を総合的に観察する必要がある。貨幣供給量を狭義に絞れば金融政策の操作対象を明確にできるが、広義に取れば経済の実態を反映しやすくなる。この対立を超えるため、実質金利や金融機関の貸出動向、資産価格なども併せて分析し、M1・M2・M3 のそれぞれの役割を補完的に理解することが求められる。

コメント