はじめに

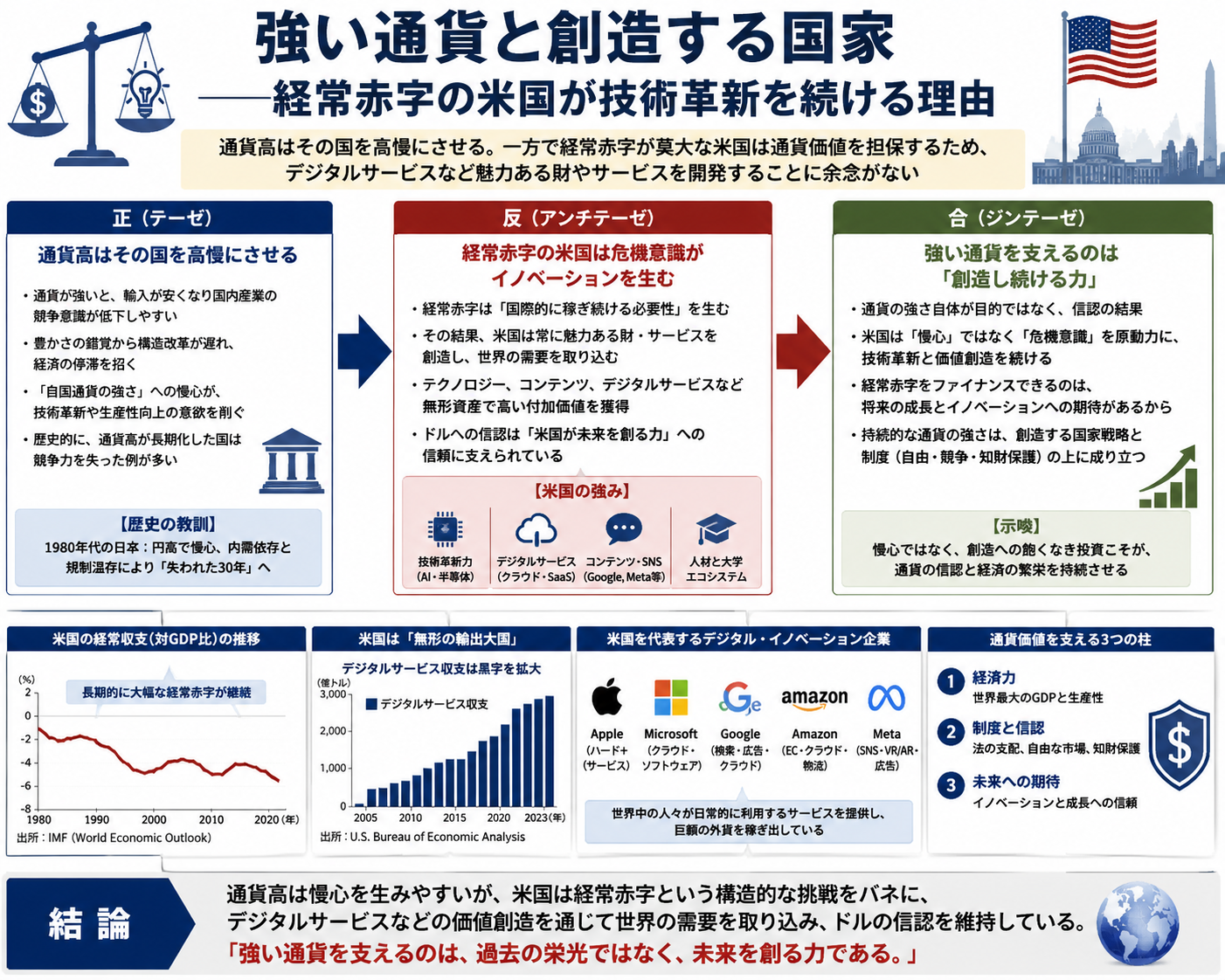

経済学における通貨価値の動きは、貿易や投資だけでなく国家の姿勢や政策にも影響を及ぼす。ユーザーが提示した問題は、**「通貨高はその国を高慢にさせる」という主張と、「経常赤字が莫大な米国は通貨価値を担保するため、デジタルサービスなど魅力ある財やサービスを開発することに余念がない」**という観察を対比し、これを弁証法的に論じるものである。弁証法は、対立する二つの主張(テーゼとアンチテーゼ)を突き合わせ、それらの矛盾を解消しうる総合(ジンテーゼ)を導く方法である。本稿では、通貨の高騰が国家を高慢にさせるという命題を経済史と理論に基づいて検証し、米国の経常赤字とデジタルサービス戦略をアンチテーゼとして分析した上で、両者の矛盾の背後にある構造を考察する。

テーゼ:通貨高はその国を高慢にさせる

通貨高の弊害 – 競争力低下と過剰な自信

通貨高は輸入財の価格を下げる一方で、輸出財の競争力を低下させ、国内産業の利益率や投資意欲を弱める。ニューヨーク連銀の報告では、ドル高により米国製品の輸出価格が上昇し、国内メーカーの収益や投資が減少することが指摘されている。これは、多くの国で見られる現象であり、輸出産業の衰退や雇用減少をもたらす。輸入品が安く手に入るため、消費者や政策立案者は「豊かさの錯覚」に陥り、根本的な競争力の強化や産業の構造転換を怠りがちになる。この状況が長期化すると、国家全体が現状に満足し、危機感を喪失するという「高慢さ」につながる。

日本のバブル崩壊とプラザ合意

通貨高が高慢を招いた典型例として、日本の1980年代後半の経験が挙げられる。1985年のプラザ合意で主要5か国がドル高是正に合意し、円は対ドルで46%、実質実効為替レートで30%も急騰した。円高により輸出とGDP成長が急激に鈍化したことから、日本政府は大規模な金融緩和と財政刺激で対応した。しかし、この政策は株式と土地価格を急騰させる資産バブルを引き起こし、1990年にバブルが崩壊すると日本経済は「失われた30年」と呼ばれる長期停滞に陥った。この過程で一部の企業や投資家は「新しい経済時代が来た」と過剰に楽観視し、金融引き締めを怠ったとの指摘もある。強い通貨に支えられた資産価格上昇が人々の危機感を麻痺させたことが、バブル崩壊の原因の一端として論じられる。

資源国の「オランダ病」

自然資源の急激な収入増による通貨高と産業の偏重も、高慢や政策の甘さにつながりやすい。オランダ病(Dutch Disease)は、資源ブームが労働と資本を資源セクターに引き寄せ、通貨高によって製造業の輸出競争力が低下する現象である。経済コンサルタントのファゾム社の記事では、資源価格上昇が通貨価値を高めることで、国内製造業への労働・資本配分が減少し、輸出競争力を損なうメカニズムを解説している。さらに、資源収入増に伴う所得上昇がサービス価格を押し上げ、製造業への資源移動を加速させる。この結果、オランダやナイジェリアなどの国では、資源ブーム時に製造業が縮小し、失業率が上昇した。資源収入による「富裕感」が政策の改革や産業多角化への取り組みを遅らせ、長期的な停滞を招くことがしばしば指摘される。

通貨高が招く「高慢」の要約

これらの例から、通貨高は国家に次のような高慢・慢心をもたらすと総括できる:

- 輸出競争力の低下と産業空洞化 – 円高や資源ブームによる通貨高は、輸出産業の収益を損ない製造業の衰退を招く。。その結果、豊富な外貨収入や資産価格の上昇に頼る「甘え」が生じやすい。

- 金融緩和・財政出動によるバブル形成 – 日本のように、通貨高の影響を相殺するため過度な刺激策を取ると、資産価格バブルが発生し、適切な調整が行われずに破裂した際に長期停滞を招く。

- 政策改革の遅れ – 資源収入や高い購買力により生活水準が維持されると、産業競争力強化や財政健全化といった痛みを伴う改革が先送りされやすく、国家全体が慢心状態に陥る。

このように、通貨高は本質的に悪いわけではないが、政治経済の判断を歪め、危機感を薄れさせる要因となりうる。高慢さや過信はバブル崩壊や産業衰退という形で厳しい結果をもたらすことが歴史的に示されている。

アンチテーゼ:米国の経常赤字とデジタルサービス戦略

巨大な経常赤字と対外ポジション

米国は長年にわたり経常収支が赤字であり、その規模は世界最大級である。米国商務省経済分析局(BEA)の2026年3月のリリースによれば、2025年の米国の経常収支赤字は1兆1,200億ドル(GDPの3.6%)で、前年より693億ドル縮小したものの依然として巨額である。また、2025年末の米国の国際投資ポジションはマイナス27.54兆ドルで、対外負債が資産を大きく上回っている。これは、米国が継続的に外国資本に依存して国内投資や消費を賄っていることを意味する。

デジタルサービス輸出の拡大

経常赤字が長期化する一方で、米国はICT・デジタルサービス分野で圧倒的な競争力を持ち、サービス貿易黒字の拡大に努めている。2024年7月に公表されたデジタル競争プロジェクト(Disruptive Competition Project)の報告によると、2023年の米国の「デジタリー提供可能なサービス」の輸出額は6,555億ドルに達し、前年比で約18億ドル増加した。このカテゴリーはソフトウェア、オンラインプラットフォーム、クラウドサービス、メディアストリーミングなど、ICTを通じて提供できるサービスを含む。輸入額との差し引きでは約2,668億ドルの黒字となり、米国サービス貿易黒字の中核を成している。デジタリー提供可能なサービスは米国のサービス輸出全体の64%を占めており、近年のサービス貿易黒字の大半を支えている。

デジタル経済の成長と米国の強み

米国大統領経済諮問委員会(CEA)は、デジタル経済の成長率が米国の実質GDP成長率を大幅に上回っていると指摘する。2022年の米国の実質GDP成長率が1.9%であったのに対し、デジタル経済の実質付加価値は6.3%増とされ、その主因はソフトウェアと通信サービスの伸びである。この差は、デジタル領域が米国経済全体を牽引していることを示しており、知的財産やプラットフォームビジネスといった無形資産が高付加価値を生み出している。

ドル覇権を支えるネットワーク効果と安全資産

米国の通貨価値を支える要因として、デジタルサービスだけでなく、ドルが国際金融システムに深く組み込まれていることが挙げられる。カリフォルニア大学バークレー校で行われたパネル討論では、経済学者のバリー・アイケングリーンらがドルの支配的地位の源泉を論じている。ドルは世界の外貨準備の57%、外国為替取引の90%以上を占め、強力なネットワーク効果によって「世界の基軸通貨」の地位を維持している。ドルの優位性は同盟関係に裏付けられた信頼や米国の統治の安定に依存しており、投資家はドル建ての安全かつ流動性の高い資産(米国債など)を保有し続ける。経常赤字が拡大してもドルが支持されるのは、安全資産の供給能力と技術・金融市場の深さによる部分が大きい。

デジタル技術とドル覇権の関係

ドル覇権の将来については議論が続いている。バークレーの討論では、デジタル資産や新たな決済システムがドル覇権を揺るがす可能性が指摘されたものの、現時点では代替通貨が存在せず、巨大なネットワーク効果がドルの優位を支えている。米国はその基盤を維持するため、デジタルサービスや金融技術の革新を積極的に推進しており、巨大IT企業やAI関連産業が競争力を保ち続けることが、通貨の信認維持に不可欠である。

ジンテーゼ:通貨高の慢心とデジタル戦略の統合的理解

相反する要素の交錯

テーゼは「通貨高が国家を高慢にさせる」という歴史的な警告であり、日本や資源国の例は通貨高が産業の衰退やバブルを招き、政策の油断につながることを示した。一方、アンチテーゼでは、巨額の経常赤字にもかかわらず米国の通貨価値が維持されている現象を、デジタルサービスの輸出拡大や安全資産の供給能力と結びつけて考察した。これらの要素は一見矛盾しているが、以下のような総合的理解が導ける。

- 通貨高がもたらす慢心は実体経済の脆弱さを隠す — 日本のバブル期やオランダ病の例が示すように、通貨高は一時的な豊かさをもたらし、人々の危機感を失わせる。しかし、実体経済の競争力が衰えれば、いずれ資産バブルの崩壊や財政悪化という形で厳しい反動を経験することになる。

- 米国のデジタル優位とネットワーク効果が通貨高の副作用を抑制 — 米国の経常赤字が巨大であるにもかかわらずドルが強いのは、単に軍事力や政治力だけでなく、デジタルサービスを含む高付加価値の輸出と、安全で流動的な金融市場への信頼に支えられている。2023年に米国のデジタリー提供可能なサービス輸出が6,555億ドルに上り、サービス貿易黒字の中心となっていることは、米国が無形資産から恒常的な外貨収入を得ていることを示す。また、ドル建て資産のネットワーク効果と規模の経済は、他国が模倣しにくい優位性であり、米国の通貨価値を支えている。

- 危ういバランス — それでも、米国の経常赤字と対外債務が拡大し続ければ、いずれドルへの信認が揺らぐ可能性がある。ドル覇権の維持には、デジタル経済への投資だけでなく、財政健全化や産業競争力の向上など総合的な政策が必要である。バークレーの討論でも、新しい技術や地政学的変化がドル支配に挑戦する可能性が示されている。日本の経験から学ぶべきは、通貨高の利益に安住しすぎると脆弱さが顕在化するという点であり、米国もデジタル優位に胡坐をかかず、構造改革や投資のバランスを考える必要がある。

統合的視点の提言

弁証法的な観点から、本問題への統合的な視点は次のようにまとめられる。

- 通貨の価値と国家の競争力は相互依存的である。 産業競争力を伴わない通貨高は、輸出の減少やバブルを通じて経済を脆弱にする。通貨高に伴う豊かさや資源収入は短期的な満足感を与えるが、産業や技術の基盤が弱ければ、長期的には衰退を招く。

- 米国の例は通貨高と赤字の矛盾をデジタル経済が緩和していることを示す。 デジタリー提供可能なサービスの輸出はサービス貿易黒字を拡大し、経常赤字の拡大を抑える役割を果たしている。さらに、ドル建て資産の安全性と流動性が世界中で需要を生み、ネットワーク効果がドル覇権を維持している。

- しかし、デジタル経済への依存も万能ではない。 IT企業の競争力が低下したり、他国がデジタル分野で追い上げたりすれば、米国の優位は揺らぐ。デジタルサービスは物理的な製造業ほど雇用を生み出さないとの懸念もある。米国は財政赤字の削減や教育・インフラ投資によって実体経済の底上げを図り、デジタルとリアルのバランスを保つ必要がある。

- 新興国への教訓 — 通貨高や資源ブームに直面する国々は、短期的な豊かさに酔わず、製造業や人的資本への投資、産業の多角化を進めるべきである。オランダ病を避けるには、ナイジェリアのような失敗例を反面教師とし、ノルウェーやUAEのように資源収入をファンドや新産業に投資する政策が参考になる。

結論

「通貨高はその国を高慢にさせる」との命題は、日本のプラザ合意後の失われた時代や資源国のオランダ病に見られるように、豊かな通貨価値に甘んじて構造改革やリスク管理を怠ると痛烈な反動が起こり得ることを教える。一方、米国のケースは、巨額の経常赤字にもかかわらずデジタルサービスと安全資産の供給によって通貨価値が支えられていることを示し、技術革新と制度的信頼が通貨の強さを補完することを示している。弁証法的に見ると、通貨高が生む慢心への警戒と、無形資産の価値創造による通貨基盤強化という二つの要素は矛盾するものではなく、相互に補完し合う可能性がある。すなわち、通貨の強さは持続的な生産性向上と技術革新に裏付けられて初めて健全なものとなる。デジタル経済の発展は通貨価値を支える重要な柱であるが、国は常に産業多角化と財政規律を忘れず、高慢に陥らないよう自省する必要がある。

コメント