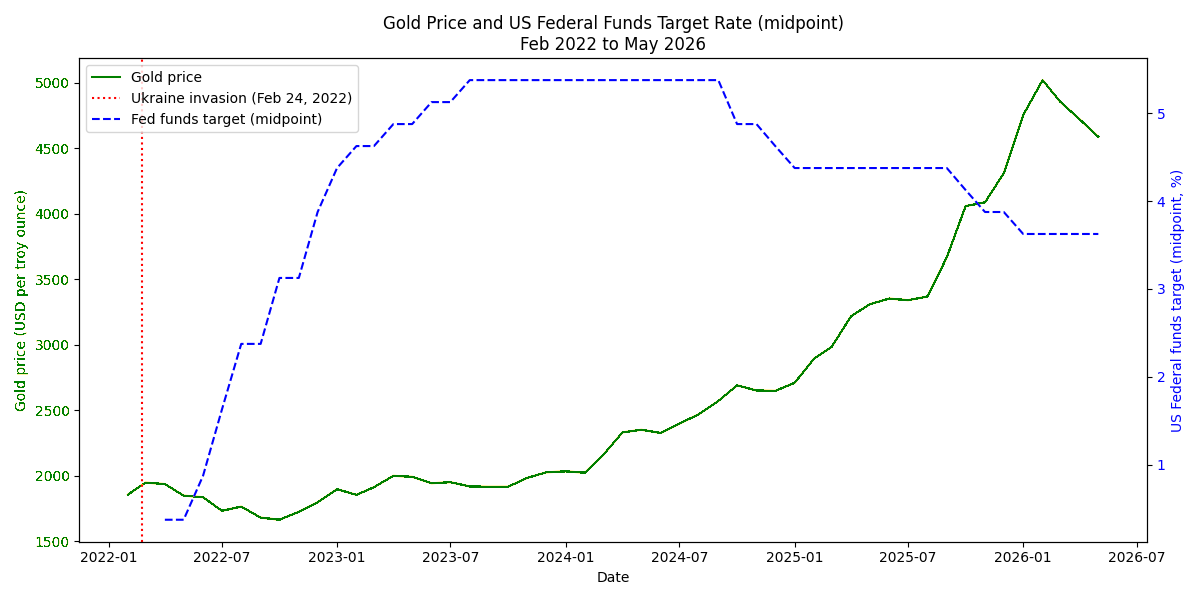

以下では、政策金利と金価格の関係をヘーゲル弁証法になぞらえて考察します。図は 2022 年 2 月〜 2026 年 5 月までの米国政策金利(米連邦準備制度理事会のフェデラルファンド金利中間値)と金価格の推移を示しています。赤い縦線は 2022 年 2 月のウクライナ侵攻で、その後青点線の政策金利は急速に引き上げられ、緑色に変えた金価格は上下動しつつも 2025〜2026 年に史上高値を更新しています。

テーゼ(一般的な逆相関)

多くの経済教科書では、金価格と政策金利の間には逆相関があると説明されています。金は配当や利息を生まないため、利息が付く預金や債券の利回りが上昇すると「金を保有する機会費用」が増え、投資家は金を手放して利息のある資産に移動します。SimTrade の解説でも、金と金利は一般的に逆相関であり、金利が上がると投資家は高利回りの債券に資金を移すため金需要が減り、金価格は下落すると指摘しています。金利上昇は通貨(特に米ドル)の上昇につながり、ドル建ての金が国際的に割高になるため需要が減りやすいことも触れられています。世界黄金協会の分析でも「金の四つの主要ドライバーの一つは保有コストであり、金利の水準と方向は短期・中期の金価格の良い指標」だと述べられており、2021 年 2 月には米10年国債利回りが 1.42% まで上昇すると金価格が一時 1,785 ドル/オンスを下回り、その後利回りが 1.37% へ下げると金は再び 1,800 ドルを超えたと紹介しています。このように、金利が急上昇した局面では金価格が抑えられる傾向があることが確認できます。

アンチテーゼ(単純な逆相関ではない要因)

しかし、金と金利の関係は単純な逆相関には止まりません。

- 実質金利の方が重要:SimTrade は「金価格を動かすのは名目金利ではなく実質金利であり、実質金利が低いほど金価格にとって追い風になる」と指摘しています。2020 年のように名目金利が低下しインフレ期待が高まると実質金利がマイナス圏に沈み、金の機会費用は消えるため金価格は上昇しました。逆に名目金利が上がってもインフレが同等以上に高ければ実質金利は低く、金価格はそれほど下がらないことがあります。

- 地政学リスクと安全資産需要:SimTrade は、金利が上昇していても地政学リスクや市場心理が悪化すると投資家は金を「安全資産」として買うため、金と金利の関係が崩れると述べています。CBSニュースの専門家も「金利が低いと金に追い風が吹くが、近年は金利以外に地政学的懸念が金を押し上げている」と指摘しています。

- 中央銀行の政策と金購入:世界黄金協会の 2026 年見通しは「経済成長が減速し金利がさらに下がれば金は上昇する可能性があるが、経済が好調で金利とドルが上昇すると金は下落する」としつつ、中央銀行の金買いが金市場に影響するとも述べています。マルタ大学の 2025 年論文でも、コロナ前は実質金利と金価格の間に有意な逆相関があったが、ポスト・コロナではその関係が弱まり、金価格は中央銀行の金買い・地政学リスク・安全資産需要によって左右されていると報告しています。

- 金利低下による追い風と長期的リターンの差:CBSニュースは、1966〜2020 年のデータで「金利を引き下げている期間の金の年率リターンは 8.37% で、金利を引き上げている期間の 5.53% を上回った」と紹介し、金利低下が金に追い風であることを示します。一方で金は配当や利息を生まないため、長期的なトータルリターンは株式より低く、投資家は長期の資産配分を考慮すべきだとも述べています。

ジンテーゼ(総合的な見方)

こうした相反する要因を統合すると、政策金利と金価格の関係は「機会費用」と「安全資産需要/インフレヘッジ」の間の弁証法的な均衡で捉えられます。

- 金利上昇局面:2022 年春以降、米国はインフレ抑制のためフェデラルファンド金利を急ピッチで引き上げました。教科書的には金利上昇に伴い金価格は下がるはずですが、図を見るとウクライナ侵攻直後に金価格は一時急騰し、その後も高止まりしました。これはインフレ期待や地政学リスクが高まり、実質金利が依然として低く、中央銀行(特にBRICS諸国)が金を積極的に購入したため、金利上昇の抑制効果を上回ったと考えられます。

- 金利低下・据え置き局面:金利が低下または据え置かれる局面では、債券などの利回りが低くなるため金の機会費用が減り、金価格が上昇しやすくなります。CBSニュースの専門家は、金利を下げると投資家が金を魅力的な安全資産と見るため金価格が上がりやすいと述べ、過去データもこの傾向を裏付けています。世界黄金協会も、金利が低下する穏やかな景気減速なら金は「適度な上昇」、深刻なリスク環境なら大幅な上昇が見込まれると予想しています。

- 実質金利とインフレ期待:インフレ期待が高いにもかかわらず名目金利がそれほど上昇しない場合、実質金利は低下し、金は魅力を増します。世界黄金協会の解説では、2020〜2021 年のように各国が金融緩和を実施して実質金利がマイナスになった局面では、金の機会費用がほぼ消え、金価格が上昇したと述べています。逆に実質金利がプラスに戻ると金価格は圧迫されます。

- 地政学・信用不安と中央銀行需要:コロナ後は金と金利の相関が弱まり、ウクライナ戦争や中東情勢、米中対立などのリスクが金価格の主因となりました。各国中央銀行が外貨準備の多様化や脱ドル化を進めるため金を大量に買い続けていることも、金価格を下支えしています。これらの要素は政策金利の動きと必ずしも連動せず、金と金利の関係を複雑にしています。

結論

政策金利と金価格の関係は歴史的に「金利上昇は金に逆風、金利低下は追い風」とされてきました。これは機会費用と為替の観点から説明できます。しかし、近年はインフレや実質金利、地政学リスク、中央銀行による金購入といった要因が大きくなり、単純な逆相関は崩れています。弁証法的に見ると、**金利変動による機会費用の変化(テーゼ)**と、**危機時の安全資産需要やインフレヘッジとしての金の役割(アンチテーゼ)**が相互に作用し、**実質金利やマクロ環境によってバランスが変わる(ジンテーゼ)**と言えます。したがって、金価格を考える際には政策金利だけでなく、実質金利、インフレ見通し、地政学リスク、中央銀行の行動など複数の要素を総合的に評価する必要があります。

コメント