外貨準備の「流動性」と「価値保存」の矛盾を弁証法により論じる

各国中央銀行が保有する外貨準備は、単なる投資資産ではない。

通貨危機時の為替介入、輸入代金や対外債務の支払い、金融市場へのドル流動性供給など、国家の対外決済を支える政策資産である。

したがって、ドル安が進行したからといって、中央銀行が直ちに米国債を売却し、金に換えるとは限らない。

しかし、ドルの購買力低下が一時的な為替変動ではなく、米国の財政赤字、インフレ、通貨増発、金融制裁などに由来する構造的な問題だと認識されれば、米国債から金への資産移転が加速する可能性は高い。

この問題の本質は、次の二つの機能の矛盾にある。

- 米国債が持つ「流動性」

- 金が持つ「価値保存性」

本稿では、「正・反・合」の弁証法を用いて、ドル安が中央銀行の外貨準備運用に与える影響を考察する。

Ⅰ.正――ドル安は米国債の実質価値を低下させ、金購入を促す

1.ドル安は外貨準備の購買力を低下させる

米国債はドル建て資産である。

したがって、ドルがユーロ、円、人民元、あるいは輸入物価に対して下落すれば、米国債のドル建て額面が維持されていても、その対外的な購買力は低下する。

例えば、ある国が100億ドルの米国債を保有しており、ドルが自国通貨に対して20%下落したとする。この場合、他の条件が同じであれば、自国通貨換算で見た資産価値は約20%減少する。

ただし、これは米国債価格そのものの下落ではない。まず発生するのは、為替変動による評価減である。

米国債を満期まで保有すれば、ドル建ての元本は原則として返済される。しかし、返済されたドルで購入できる財、資源、サービス、他国通貨の量が減っていれば、実質的な価値は低下している。

中央銀行にとって重要なのは、米国債の名目元本だけではない。

外貨準備によって、将来どれだけの輸入、対外債務返済、通貨防衛が可能なのか。

この実質的な購買力こそが重要である。

IMFも、金はドル下落に対する部分的なヘッジとして機能し、長期的な準備資産の分散に役立つと分析している。

参考:IMF「Gold in Central Bank Reserves」

2.ドル安と米国インフレが重なれば損失は二重になる

ドル安だけでなく、米国内の物価上昇が続けば、外国中央銀行は二重の購買力低下に直面する。

第一は、為替下落による自国通貨換算価値の低下である。

第二は、米国のインフレによるドル自体の購買力低下である。

仮に米国債から年4%の利息を受け取っても、米国のインフレ率が4%で、さらにドルが自国通貨に対して5%下落すれば、その国から見た実質的な収益率は大幅なマイナスになり得る。

中央銀行が自国通貨ベースで評価する場合の収益率は、概念的には次のように表せる。

自国通貨ベースの実質収益率

≒ 米国債利回り − 米国インフレ率 − ドル下落率

厳密な計算には為替変動率の乗算効果などを考慮する必要があるが、重要なのは、米国債の名目利回りだけを見ても準備資産の実質価値は判断できないという点である。

この状態が長期化すれば、外貨準備保有国から米国への「インフレ税」に似た価値移転が発生する。

米国債は名目上の安全資産でありながら、実質的には購買力を失う資産となる。そこで中央銀行は、特定国の通貨政策に依存しない金へ資産を移そうとするのである。

3.金には発行国も債務者も存在しない

米国債は米国政府の債務であり、その価値は究極的には米国の財政・金融・外交政策に依存する。

これに対して金には、次の特徴がある。

- 発行国が存在しない

- 特定の債務者が存在しない

- デフォルトしない

- 通貨増発によって希薄化されない

- 自国内で現物保管すれば、外国政府による資産凍結を受けにくい

米国債は誰かの債務であるが、金は誰の債務でもない。

この違いは、地政学的な対立が深まるほど重要になる。

金購入は単なる投資判断ではない。米国を中心とする国際金融秩序が不安定化した場合に備える、国家主権上の保険としての意味を持つ。

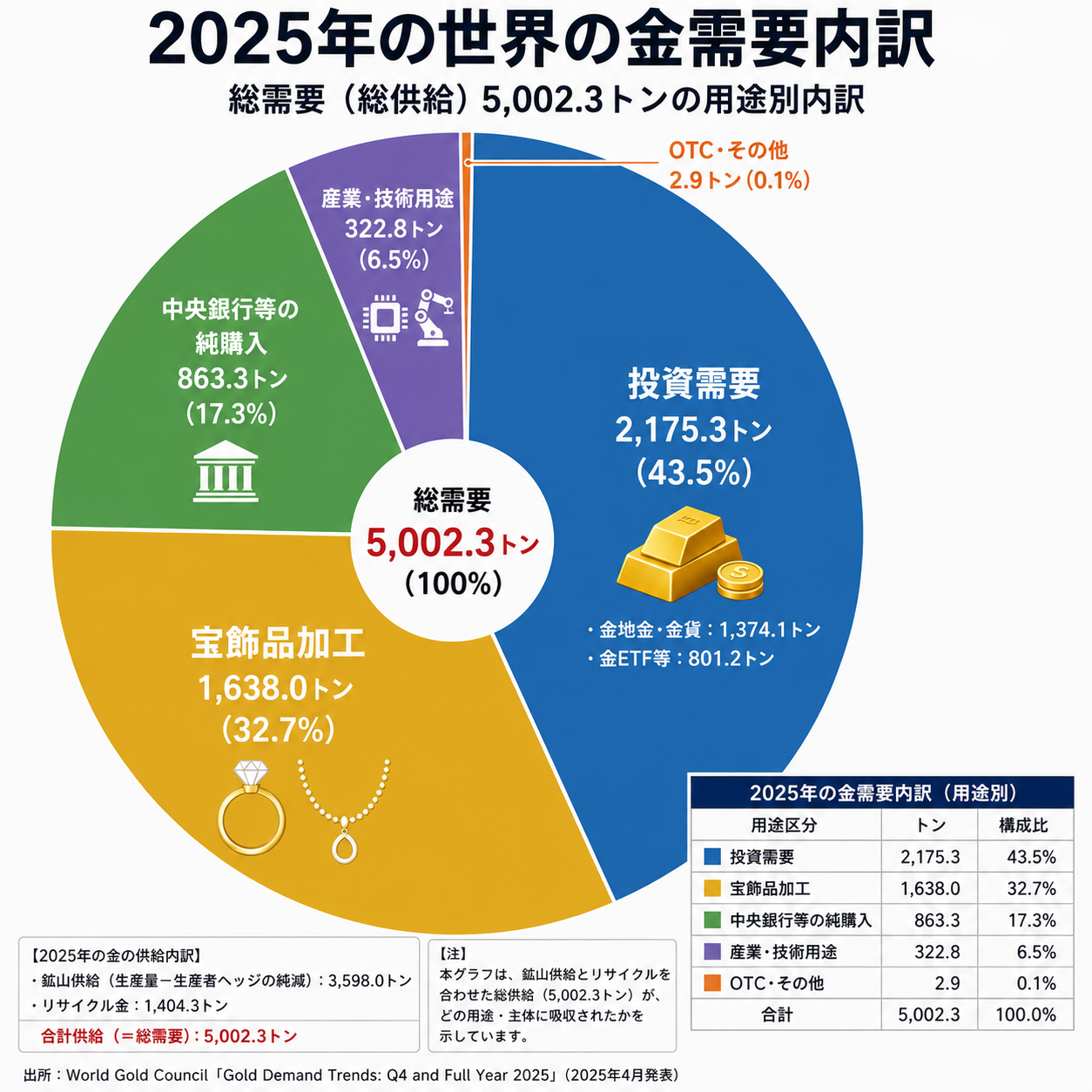

実際、世界の中央銀行による金購入は高水準が続いている。2025年第4四半期の中央銀行による金の純購入量は230トンに達し、金価格が史上最高値圏まで上昇しても購入活動は継続した。

参考:World Gold Council「Central Banks – Gold Demand Trends」

2026年4月にも中央銀行部門は再び買い越しとなり、ポーランドや中国などが金準備を増加させている。

参考:World Gold Council「Central banks resume net buying in April」

4.ドル安は資産配分の見直しを通じて金購入を誘発する

中央銀行が、外貨準備に占めるドル資産の比率を一定に保っている場合を考えてみよう。

ドルが下落すると、ユーロ建て資産や金のドル換算価値が相対的に上昇する。そのため、中央銀行が何も売買しなくても、外貨準備に占めるドルの構成比率が低下することがある。

IMFも、為替変動によって準備通貨の構成比率が機械的に変化することを明示している。

参考:IMF「Currency Composition of Official Foreign Exchange Reserves」

ただし、中央銀行がドル安を一時的な現象だと判断すれば、ドル資産を買い増し、従来の構成比率へ戻す可能性がある。

反対に、ドル安を構造的な現象だと判断すれば、ドル資産の目標比率そのものを引き下げる可能性がある。

その場合、次の循環が成立する。

ドル安

↓

ドル資産への信認低下

↓

米国債の新規購入抑制

↓

償還資金を金へ再投資

↓

金価格の上昇

↓

外貨準備に占める金比率の上昇

中央銀行が米国債を市場で大量売却しなくても、満期を迎えた米国債を買い直さず、その償還資金を金へ振り向ければ、緩やかな脱ドル化は進行する。

Ⅱ.反――ドル安だけでは米国債の大量売却に至らない

しかし、「ドル安になれば各国中央銀行が一斉に米国債を売却する」という理解は単純化しすぎている。

外貨準備には、価値を保存することとは別の役割があるからである。

1.外貨準備の目的は収益最大化ではない

中央銀行の外貨準備運用では、一般に次の順番で目的が重視される。

安全性 → 流動性 → 収益性

BISも、中央銀行の準備資産運用における中心的要素として、安全性・流動性・収益性を挙げている。

参考:BIS「Banking – Products and services」

米国債、特に短期国債には次の利点がある。

- 市場規模が巨大である

- 売買量が多い

- 担保として利用しやすい

- 危機時にドル現金へ換えやすい

- 為替介入や対外決済に利用しやすい

金は長期的な価値保存には優れている。しかし、輸入代金の支払いやドル建て債務の返済に、現物の金をそのまま使用できるわけではない。

売却、金スワップ、担保融資などを通じて通貨へ換える必要がある。

したがって、外貨準備をすべて金に置き換えることは現実的ではない。

2.自国通貨を防衛するためにはドルが必要になる

世界的なドル安と、特定国の対ドル為替相場は同じではない。

例えば、ドルがユーロに対して下落していても、ある新興国の通貨がドル以上に下落することはあり得る。

その場合、その国の中央銀行は自国通貨を防衛するため、保有するドルを売り、自国通貨を買わなければならない。

この為替介入に最も適している資産が、米国債やドル預金である。

つまり、ドルへの長期的な不信が強まっている局面であっても、金融市場が不安定化すれば、中央銀行の実務上のドル需要は逆に増える可能性がある。

ここには、次の矛盾が存在する。

ドルへの長期的不信が、短期的なドル流動性需要を生み出す。

3.米国債の一斉売却は保有国自身を傷つける

中央銀行が大量の米国債を一斉に売却すれば、米国債価格は下落し、利回りは上昇する。

すると、売却しきれずに残った米国債にも含み損が発生する。大口保有国ほど、自らの売却によって自らの保有資産を毀損することになる。

さらに米国金利が急上昇すれば、世界経済にも次の影響が及ぶ可能性がある。

- 世界的な資金調達コストの上昇

- 新興国からの資本流出

- 株式・不動産価格の下落

- 新興国通貨の下落

- ドル建て債務の返済負担増加

そのため、中央銀行は米国債を急激に売却するよりも、次のような漸進的な方法を選びやすい。

- 米国債の新規購入を減らす

- 長期債から短期債へ移す

- 満期償還分を再投資しない

- 金や他国通貨を徐々に積み増す

脱ドル化は、米国債の大規模売却よりも、米国債を買い直さないという形で進む可能性が高い。

4.金にも価格変動、利息不在、保管コストがある

金も無条件に安全な資産ではない。

金には信用リスクがない一方、次の弱点がある。

- 利息を生まない

- 市場価格の変動が大きい

- 保管・輸送・警備費用がかかる

- 大量購入によって自ら価格を押し上げる

- 大量売却すれば市場価格を押し下げる

- 自国内保管には専用設備が必要になる

IMFも、金はドル下落に対する部分的なヘッジになる一方、その効果はショックの種類や市場環境に左右され、価格変動も大きいと指摘している。

金価格がすでに大幅に上昇していれば、中央銀行が高値づかみを避けるため、購入速度を落とすこともある。

したがって、次のような単純な関係が常に成立するわけではない。

ドル安 = 即座に金購入加速

実際には、中央銀行は次の要素を総合的に判断する。

- ドル安が一時的か構造的か

- 米国債の実質金利

- 金価格の水準

- 地政学的リスク

- 自国の輸入・債務構造

- 為替介入に必要なドル流動性

5.ドル準備と米国債需要は直ちに崩壊していない

IMFの2026年第1四半期データでは、世界の配分判明外貨準備に占めるドルの比率は57.13%だった。2025年第4四半期の56.42%から上昇しており、ドル準備が一方向に急減しているわけではない。

参考:IMF「Currency Composition of Official Foreign Exchange Reserves」

また、2026年4月には外国公的機関が米国の長期証券を416億ドル純購入している。

参考:U.S. Department of the Treasury「Treasury International Capital Data for April」

2026年5月にも、外国投資家全体では米国長期国債を566億ドル純購入したと報じられている。

参考:Reuters「Foreigners bought $132 billion of U.S. securities in May」

つまり、中央銀行による金購入の増加と、米国債需要の存続は同時に起きている。

中央銀行は「米国債か金か」という二者択一で判断しているのではない。それぞれを異なる目的のために保有しているのである。

Ⅲ.合――米国債は流動性資産へ、金は価値保存資産へ分化する

以上を総合すると、ドル安が進めば中央銀行の金購入が加速する可能性はある。

しかし、その過程は米国債の全面的な売却という形では現れにくい。

より現実的なのは、外貨準備内部における機能分化である。

米国債――使うための準備資産

米国債は、次の目的のために引き続き保有される。

- 日常的な為替介入

- 輸入代金の決済

- ドル建て債務の返済

- 市場危機時の流動性供給

- 金融取引における担保

ただし、長期米国債の比率を減らし、短期国債へ移す動きは起こり得る。

短期国債は、長期国債よりも金利上昇による価格下落リスクが小さく、満期到来時に資産配分を変更しやすいからである。

金――守るための準備資産

金は、次の目的のために積み増される。

- 長期的な購買力の保存

- ドル安へのヘッジ

- 米国インフレへのヘッジ

- 金融制裁や外貨準備凍結への備え

- 国際通貨制度の不安定化に対する保険

したがって、今後の外貨準備は、従来の「長期米国債中心」から、次の二層構造へ移行する可能性がある。

短期ドル流動性資産 + 金

これは米国債と金のどちらか一方を排除する動きではない。

米国債には流動性を、金には価値保存を担わせるという役割分担である。

Ⅳ.ドル安が金購入を本格的に加速させる4つの条件

金購入が急速に進むためには、単なるドル安だけでなく、複数の条件が重なる必要がある。

1.ドル安と米国インフレが同時進行する

ドル安が進んでも、米国債金利が十分に高ければ、中央銀行は利息収入によって為替損失や物価上昇の一部を補うことができる。

問題は、次の関係が継続する場合である。

米国債利回り < 米国インフレ率+ドル下落率

この状態が長期化すれば、米国債は名目元本を維持しながら実質購買力を失う資産となる。

中央銀行が米国債を保有し続ける経済的合理性は弱まり、金への配分を増やす動機が強くなる。

2.米国の財政規律に対する不信が強まる

ドル安が景気循環による一時的なものではなく、次の要因によるものだと認識されれば、問題はより深刻になる。

- 巨額の財政赤字

- 政府利払い費の増加

- 米国債の大量増発

- 中央銀行による実質的な財政支援

- インフレによる政府債務の実質圧縮

この場合、中央銀行は「いずれドルが反発する」とは考えず、外貨準備の目標構成そのものを変更する。

ドルの価格下落が、米国の財政・通貨制度に対する不信へ転化するのである。

3.金融制裁への警戒が高まる

外貨準備が外交・安全保障上の理由で凍結され得ると認識されれば、ドル資産のリスクは米国政府の返済能力だけでは測れなくなる。

重要になるのは、次の問題である。

保有している外貨準備へ、必要なときに本当にアクセスできるのか。

これは、従来の信用格付けでは十分に捉えられないリスクである。

金を自国内で現物保管すれば、外国政府や外国の決済機関の許可を得ずに保有できる。

このため、地政学的に米国と距離のある国ほど、金を積み増す動機が強くなる。

4.中央銀行の金購入が他国の購入を誘発する

ある中央銀行が金を大量購入すると、金価格が上昇する。

金価格が上昇すれば、すでに金を保有している国の外貨準備評価額も増加する。

その結果、次の自己強化的な循環が生まれる可能性がある。

中央銀行による金購入

↓

金価格の上昇

↓

外貨準備に占める金比率の上昇

↓

準備資産としての金の正当性向上

↓

他国の中央銀行も金を購入

一方、ドル安によってドル建て金価格が上昇すれば、準備資産全体に占める米国債の相対的な存在感はさらに低下する。

ただし、外貨準備に占める金比率の上昇を、中央銀行による購入量だけで説明してはならない。

2025年に金の準備比率が大きく上昇した背景には、中央銀行の購入に加えて、金価格上昇による評価効果もあったからである。

結論――米国債は「使う資産」、金は「守る資産」になる

「ドル安が進めば、各国中央銀行は外貨準備として保有する米国債の目減りを避けるため、米国債を売却し、金購入を加速させる」という主張には、基本的な妥当性がある。

特にドル安が、次の問題と結び付いた場合、その動きは強まりやすい。

- 米国のインフレ

- 巨額の財政赤字

- 通貨供給量の拡大

- 米国債の実質利回り低下

- 金融制裁や外貨準備凍結への警戒

しかし、外貨準備は単なる価値保存手段ではない。

為替介入、輸入決済、対外債務返済、市場危機時の流動性供給には、依然としてドルと米国債が必要である。

したがって、実際に起こり得る変化は、米国債の全面売却ではなく、次のような漸進的な再編であろう。

長期米国債の縮小

↓

短期米国債への移行

↓

償還資金の一部を金へ再配分

弁証法的に表現すれば、米国債と金は、単純に一方が他方を排除する関係ではない。

- 米国債は「使うための準備資産」

- 金は「守るための準備資産」

このように役割が分化していくと考えられる。

ドル安が一時的な為替変動にとどまる限り、中央銀行は米国債を維持する。

しかし、ドル安が米国の通貨・財政制度に対する構造的不信へ転化した瞬間、金購入は単なる分散投資ではなくなる。

それは、ドル中心の国際金融秩序から一定の距離を取るための国家戦略となる。

ドル安そのものが米国債売却を引き起こすのではない。ドル安を通じて、米国債が流動性を提供する代わりに、長期的な購買力を失い得る資産だと認識されたとき、各国中央銀行は米国債への再投資を抑え、金購入を加速させるのである。

コメント