コモディティ

コモディティ 金は歴史が繰り返すのか──2008年級の急落と反発の可能性を考察する

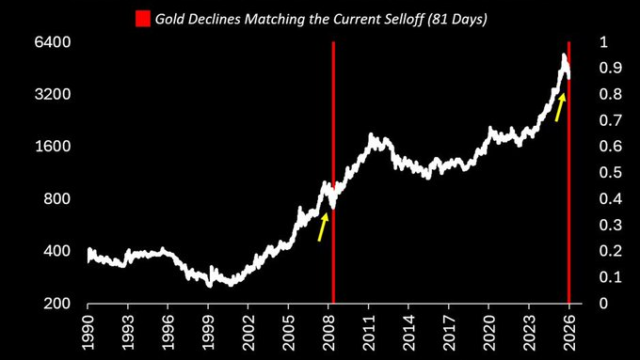

序論提示された図は、金価格が1990年代から2026年にかけての大きな下落局面を示しています。特に2008年の金融危機と現在の2026年初頭の売り込みが比較され、「81日間の下落が続き、2008年級の売られすぎ水準に到達している」という主張...

コモディティ  投資 半導体 半導体

投資 半導体 半導体  コモディティ 債券 投資 投資

コモディティ 債券 投資 投資  投資

投資  投資

投資