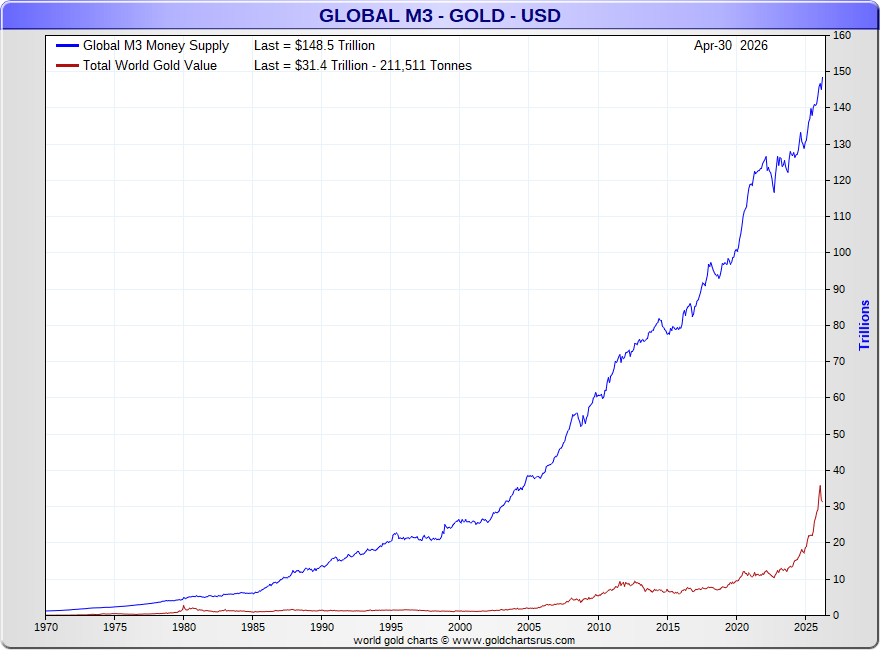

現代世界の金融・通貨システムは、法定通貨の供給量(図では「世界M3マネーサプライ」と表されている)と金の価値(「世界の金の総価値」)の対比によく表れている。1970年頃までは、各国通貨の供給量は金保有量に裏付けられていたが、1971年のドル金本位制停止を皮切りに、主要通貨はすべて政府の信用のみに支えられる「フィアット(法定)マネー」となった。以来、金融緩和や政府支出の拡大のたびに世界のM3は雪だるま式に増え、近年は新型コロナ危機や財政拡大によって一気に加速している。一方、地中から掘り出せる金の量には自然の制約があり、年間の新規供給はごくわずかであるため、世界の金の価値は緩やかな増加にとどまり、両者の差は年々広がっている。

弁証法的に見ると、この現象には三つの局面がある。まず「テーゼ(正)」としてのM3拡大である。法定通貨の供給は、銀行融資や中央銀行の資産買い入れを通じて伸びる。貨幣供給の増大は経済活動を円滑にし、信用の拡張や政府の財政政策を支える。2008年の金融危機や2020年以降のパンデミックでは、各国が量的緩和や大型財政出動を行い、世界のM3は数十兆ドル単位で膨れ上がった。これは短期的には景気後退を防ぐ役割を果たしたが、通貨量が急増すれば購買力の希薄化や資産価格の高騰といった副作用を招く。

これに対する「アンチテーゼ(反)」は金である。金は天然資源として採掘量が限られ、貨幣のように人為的に発行できない。古代から価値保存手段として重視され、貨幣が信用を失う局面では「逃避先」となる。2000年代以降、実質金利の低下や政府債務の累増、地政学リスクの高まりが重なるたびに金価格は上昇し、世界の金の総価値も拡大してきた。しかし金は利息を生まないため、実質金利が高い局面やドルが強い局面では需要が落ち、価格が停滞・下落する。供給面でも採掘やリサイクルに時間がかかり、法定通貨の拡張スピードには追いつけない。

この矛盾を統合する「ジンテーゼ(合)」は、両者の関係性そのものにある。貨幣供給が拡大すれば一般物価が上がりやすく、実質金利が低下し、金は安全資産として買われる。一方、インフレ抑制のために金利が引き上げられると法定通貨の魅力が増し、金は調整する。このように金は貨幣供給や金利動向、財政政策、地政学リスクなど多様な要因の影響を受けながら長期的に価値を保ってきた。また近年は中央銀行自身が外貨準備として金を買い増す動きが顕著であり、各国がフィアット通貨一辺倒の体系に限界を感じ始めていることを示している。

他方で、法定通貨の拡大が悪で金が善という単純な二分法ではなく、両者のバランスが重要であることも弁証法的理解につながる。世界経済が成長し、人口や取引が増える限り、貨幣供給もある程度拡大する必要がある。金の供給が限られていることは価値保存には利点であるが、金融システムに流動性を供給する役割は担えない。現在の世界では、金に加えて国債、株式、不動産、暗号資産など様々な資産が価値貯蔵手段として機能し、投資家はこれらを組み合わせてインフレや信用リスクに備えている。中央銀行も金、外貨、SDR(特別引出権)など複数の準備資産を持ち、通貨制度の安定を図っている。

このように、世界M3の急増と金価値の相対的な小ささは、法定通貨体制の柔軟性と脆弱性、金という有限資源の堅牢性と限界を示す対立項である。両者の相克からは、信用創造の恩恵を受けつつインフレや通貨安への警戒を怠らないというバランス感覚が要請される。弁証法的に見れば、貨幣の量的膨張と実物資産の希少性は相互に作用し合い、経済主体が自らの行動を調整することで新たな均衡が生まれる。今後も金融政策や技術革新、地政学的動向によって両者の関係は変化し続けるだろうが、対立する要素を統合しつつ進化する過程こそが歴史のダイナミズムである。

コメント