正 (命題): 金は株式市場の安全資産であり、相関は低い

多くの投資家は、金がインフレに対する防衛手段であり、株式市場の暴落時に資産価値を守ってくれる安全資産だと考えています。標準チャータード銀行のレポートは、金が「安定性と信頼性で知られており、危機時の安全資産と見なされ、インフレヘッジとして機能し、株式・債券との相関が低い」と整理しています。同レポートでは、1973〜1979年の米国の平均年間インフレが8.2%だった高インフレ期に金の年平均上昇率が約35%となり、価値保全の役割が強調されました。1970年代以降の自由相場制の下で金は通貨の購買力下落に反応し、米国株式指数(S&P500)と長期的には低い相関関係を持つとされます。

反 (反命題): 相関は固定的ではなく、状況により変動する

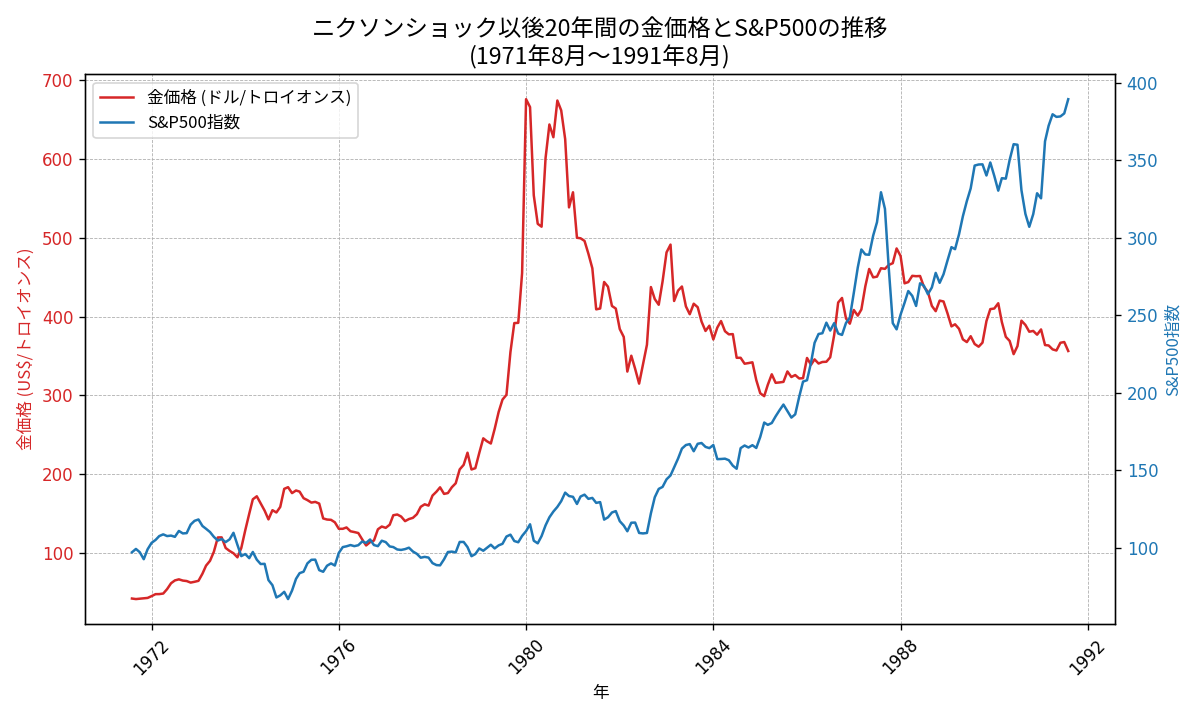

しかし、歴史的データを検証すると、この安全資産説は単純化されすぎていることが分かります。1971年8月から1991年8月までの金価格とS&P500指数の月次データを結合し、月次変化率の相関係数を計算すると0.028とほぼゼロで、長期間には相関がないことが確認されます。また、1976〜80年の相関は約0.205、1981〜85年は0.233と正の相関を示した一方、1986〜91年は-0.35と逆相関になりました。このように、相関は期間ごとに大きく変わります。研究でも同様の結果が得られており、CEPIIの調査は不況期に金と株式の相関がほぼゼロであることを示し、金は“弱いセーフヘイブン”と表現しています。一方、マルコフ転換CAPMを用いた研究では、金は常に株式に対するヘッジであり、明確な「セーフヘイブン状態」は存在せず、極端な株価下落局面でも関係性が変わらないと報告しています。また、同研究は金には独自のファンダメンタルドライバーがなく、価格がインフレや金利に左右されるため、株式市場との関係性は均一ではないことを指摘しています。

合 (総合): 相関の弁証法的理解と実務的含意

以上から、金と株式の関係は「常に逆相関」でも「常に非相関」でもなく、経済環境や投資家心理によって変化するダイナミックなものだと分かります。高インフレや金融危機のように実質金利が急低下する局面では、金が購買力の保全手段として買われるため、株式と逆の方向に動きやすくなります。逆に、経済が安定し金利が高止まりする局面では、金は保有コストが高まり、株価と同じ要因(景気期待やドル安)に反応して上昇することがあります。したがって、金は株式ポートフォリオに対するヘッジや分散効果をもたらすものの、その効果は時期に応じて強弱があり、投資家は金利水準・インフレ期待・政策変化などのマクロ環境を踏まえて金と株式の関係を理解する必要があります。弁証法的に言えば、金の安全資産という命題と相関の変動性という反命題を統合すると、金は「一貫した逆相関資産」ではなく、「環境依存のリスク分散資産」と位置づけられます。

コメント