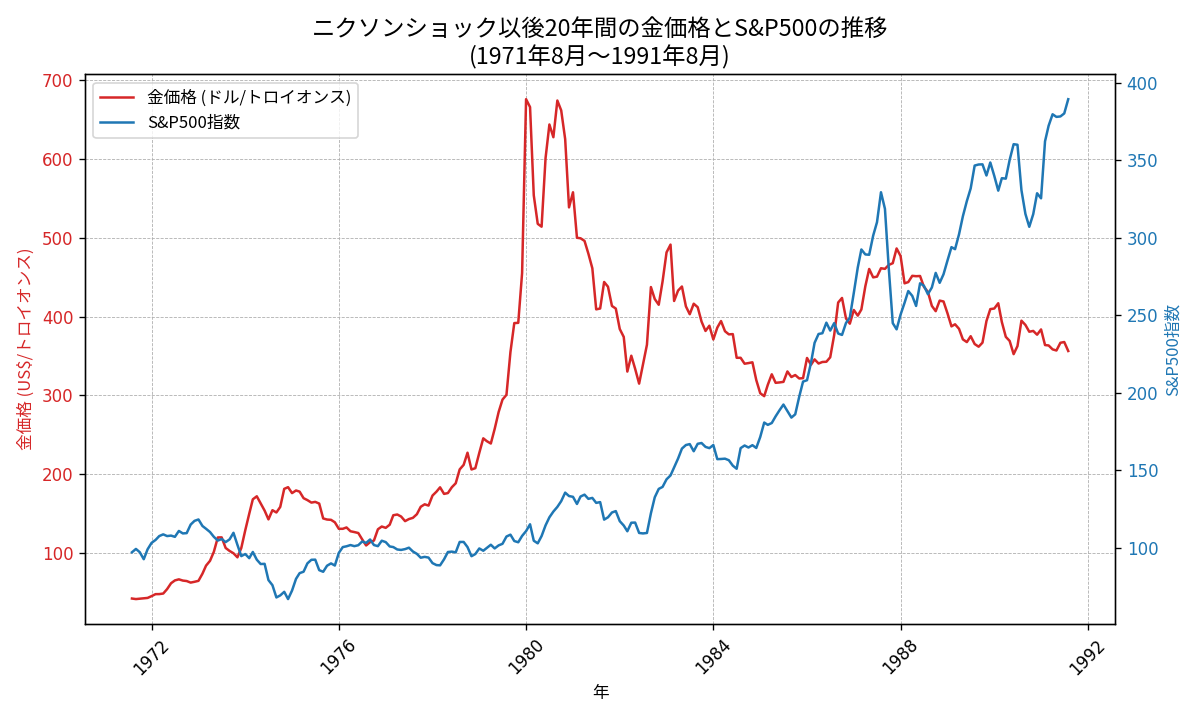

テーゼ:金と株価指数の逆相関を活用する意義

- 安全資産としての役割:歴史的に、株式市場が暴落する局面では金価格が上昇しやすいとされます。金融危機や市場不安時には投資家が「質への逃避」を行い、流動性や信用リスクの低い資産として金や米国債を選好します。このため、弱気相場で金が高値になっていることが多く、保有する金を一部売却することで利益を実現し、その資金で割安になった株式インデックスを購入するのは合理的と考えられます。

- 逆張りによるリスク調整:資産配分が大きく崩れると本来想定していたリスク水準が変化します。例えば、長期的に株式市場が低迷し金が上昇すると、ポートフォリオの金比率が高まり過ぎることがあります。金を売却して株式を買い足すことで元の配分に戻し、リスクを本来の範囲に保つことができます。

- 長期的な回復への備え:弱気相場後には必ず強気相場が訪れます。暴落直後に株式を買うことは心理的に難しいものの、金の利益を利用して割安な株式を買い増すことで回復期のリターンを取り込みやすくなります。

アンチテーゼ:戦略の弱点と実行上の課題

- 長期的なリターン差:過去1世紀を振り返ると、金はインフレ時や危機時に強みを発揮するものの、総合的なリターンでは株式に大きく劣ります。金には配当や生産性がなく、保有するだけでは価値が生まれません。従って、弱気相場入りを理由に金を積極的に売り、株を買い足したとしても、そもそも金の保有比率が高すぎればポートフォリオ全体の長期成長が抑えられます。

- マーケットタイミングの難しさ:一般に、強気相場・弱気相場の転換点を正確に見極めることは極めて困難です。公式には株価指数が前の高値から20%以上下落すると弱気相場と定義されますが、その時点で売買を行うと次の急落や反発を逃す可能性があります。また、強気相場は歴史的に数年単位で続くことが多く、途中で売却すると大きな上昇幅を取り逃がす危険があります。

- 取引コストと税金:頻繁なリバランスは売買手数料や税金を増やし、リターンを圧迫します。資産の保有期間が短くなると税率が高くなる国も多く、利幅の小さい金の売却益が目減りする場合もあります。

- 金の「安全資産性」の限界:最近の研究では、金が常に安全資産として機能するわけではなく、市場環境によっては株式と同様に変動し、下落する場合もあると指摘されています。経済危機の種類や地域によっては、金の値動きが他の資産と同時に悪化し、ヘッジ効果が限定的になることもあります。

ジンテーゼ:バランスを取ったリバランスの提案

上記のテーゼとアンチテーゼを踏まえると、「弱気相場に金を売って株式インデックスを買い、強気相場に株を売って金を買う」という単純なタイミング戦略は慎重に運用する必要があります。以下のような折衷案が考えられます。

- 基本配分を決めて定期的に再調整:長期的な目標に沿って株式・債券・金などの比率を決め、年1回や比率が一定以上ずれた時など定期的にリバランスする方法が現実的です。これにより大幅な偏りを防ぎつつ、頻繁な売買を避けられます。

- 金は「保険」として少量保有:金の安全資産性は完全ではないものの、市場が混乱した際の下落幅を抑える効果があります。過度に増やすのではなく、数%〜10%程度の比率を上限とし、株式や債券のバランスを取る役割として保有する方が合理的です。

- 機械的なルールの運用:感情的な判断を避けるため、事前に「各資産が目標比率から絶対値で5%または相対的に25%以上乖離したらリバランスする」といった具体的なルールを決めておくと良いでしょう。これにより極端な暴落局面で自然と株式を買い、上昇局面では金を買い増すことができます。

- 長期視点を持つ:株式市場の成長は長期的に見ると堅調であり、短期的な上下動に左右され過ぎないことが大切です。金はインフレや通貨下落に対するヘッジとして役立ちますが、あくまでポートフォリオ全体のリスク調整手段であることを忘れないようにしましょう。

弁証法的に整理すると、弱気相場で金の利益を使って株式を買い、強気相場で株を売って金を買うという発想には、市場循環を利用した合理性(テーゼ)がある一方、長期的な成長機会を逸したりタイミングの読み違いによる損失という問題(アンチテーゼ)も存在します。それらを統合したジンテーゼとしては、金を含めた多様な資産クラスの比率を決め、定期的かつ機械的に再調整する「ルールベースのリバランス」を採用し、長期的な資産形成とリスク管理の両立を目指す方法が現実的と言えるでしょう。

コメント